Ayudas compensatorias por costes de emisiones indirectas de CO2

Resumen autogenerado por OpenAI

Audios generados (reproducción automática)

Los audios se reproducen de forma automática uno detrás de otro. Haz clic en el icono para descargar el audio o aumentar/disminuir la velocidad de reproducción.

Debido al tamaño del artículo, la generación del audio puede tardar unos segundos y es posible que se generen varios audios para un mismo artículo.

Mecanismo de compensación de los costes indirectos imputables a las emisiones de gases de efecto invernadero repercutidas en los precios de la electricidad, denominado «Ayudas por compensación de costes indirectos de CO2», que adopta la forma de subvención y tiene una vigencia temporal hasta 2031.

Novedades

Presentación empleada en el WEBINAR [pdf] [4,42 MB] Ayudas compensatorias por costes de emisiones indirectos CO2 y Ayudas a consumidores electrointensivos celebrado el 09/04/2025 - 10:00

De Interés

Orden por la que se convoca la concesión de las subvenciones dispuestas en el Real Decreto 309/2022, de 3 de mayo, por el que se crea un mecanismo de compensación de costes de emisiones indirectas de gases de efecto invernadero para empresas de determinados sectores y subsectores industriales a los que se considera expuestos a un riesgo significativo de «fuga de carbono», correspondientes al año 2024.

Descripción general

La concesión de estas ayudas tiene por objeto la compensación de los costes indirectos imputables a las emisiones de gases de efecto invernadero repercutidas en los precios de la electricidad del que podrán beneficiarse las instalaciones pertenecientes a sectores expuestos a un riesgo significativo de «fuga de carbono», conforme a lo previsto en la normativa de la Unión Europea y nacional aplicable.

Se trata de evitar, en lo posible, que un beneficiario esté expuesto a un riesgo significativo de «fuga de carbono», si sus competidores de terceros países no se enfrentan a los mismos costes de CO2 en los precios de la electricidad y si dicho beneficiario no puede repercutir esos costes en los precios del producto sin perder una parte significativa del mercado.

Normativa

Bases (BOE 04-05-2022)

Real Decreto 309/2022, de 3 de mayo

Estas imágenes pertenecen a mintur.gob.es

Directrices europeas

- Comunicación de la Comisión (2020/C 317/04)

Estas imágenes pertenecen a mintur.gob.es

- Comunicación de la Comisión (2021/C 528/01)

Estas imágenes pertenecen a mintur.gob.es

Solicitudes

Plazo de presentación de solicitudes

Desde el 25 de junio de 2025 hasta el 22 de julio de 2025, ambos inclusive .

Novedades

- Para la convocatoria de 2025 se han diseñado nuevas plantillas para la memoria explicativa de los costes de emisiones indirectas y para el informe de verificación que se presentan junto con la solicitud. Se recomienda la utilización de estos nuevos modelos.

- Con motivo del incremento en el importe de la ayuda para la convocatoria de 2025 se hace una especial recomendación en relación a la adecuación de la acreditación del poder de representación del firmante de la solicitud cuando existe límite por importe económico.

Presentación con certificado digital

La presentación de la solicitud y los documentos que la acompañen, se realizarán con firma electrónica a través del siguiente formulario:

Acceso a la aplicación informática

La firma electrónica debe hacerla la persona que presenta la solicitud en nombre de la empresa o entidad con su certificado digital de usuario, que tiene que estar admitido por el Ministerio.

Es necesario acreditar el poder de representación del firmante de la solicitud por cualquier medio válido en derecho que deje constancia fidedigna de su existencia. Para ello, se exige copia autorizada del poder elevado a público del firmante de la solicitud, con el correspondiente certificado de depósito en el Registro Mercantil. No se admitirán como válidas copias simples.

En caso de representación mancomunada, deberá aportarse asimismo una copia digitalizada de la solicitud firmada electrónicamente por cada uno de los representantes mancomunados, con la utilidad Autofirma.

Junto a la solicitud se debe presentar la memoria explicativa de los costes de emisiones indirectas y el informe de verificación de producción y consumos eléctricos, cuyos modelos puede descargarse en los siguientes enlaces:

Modelo de Informe del plan de ejecución y calendario de obligaciones [DOCX] [54 KB]

Plantilla para la memoria explicativa de los costes de emisiones indirectas [DOCX] [35 KB]

Plantilla para el informe de verificación [DOCX] [45 KB]

Modelo de declaración de ayudas y VAB de las empresas del grupo [DOCX] [35 KB]

Se ofrecen las plantillas en Word para facilitar la cumplimentación de la información requerida. No obstante, una vez cumplimentadas, deben convertirse a formato PDF y, a continuación, ser firmadas electrónicamente por el representante de la empresa o el verificador.

En caso de representación mancomunada, deberá aportarse asimismo una copia digitalizada de la solicitud firmada electrónicamente por cada uno de los representantes

Configuración de navegadores para la firma electrónica

Para presentar su solicitud con firma electrónica necesitará tener instalado el programa AutoFirma como se indica en las siguientes instrucciones.

Instrucciones de configuración Microsoft Edge PDF [1.456 KB]

Instrucciones de configuración en Google Chrome PDF [1.490KB]

Instrucciones de configuración en Mozilla Firefox PDF [1.507 KB]

Instrucciones para instalar el programa AutoFirma

Puede instalarse AutoFirma desde esta página

Información sobre Tratamiento de Datos

Información sobre los Derechos de Protección de Datos

Normativa básica relativa a la protección de datos personales

Los datos personales que el Ministerio de Industria y Turismo recaba son tratados de manera confidencial conforme a lo dispuesto en el Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos (Reglamento general de protección de datos) y en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y Garantía de los Derechos Digitales.

Derechos de las personas interesadas

Cualquier persona tiene derecho a obtener confirmación sobre el tratamiento de sus datos personales por parte del Ministerio de Industria y Turismo.

El interesado puede ejercer sus derechos de acceso, rectificación, supresión y portabilidad de sus datos, de limitación y oposición a su tratamiento, así como a no ser objeto de decisiones basadas únicamente en el tratamiento automatizado de sus datos, contemplados en los artículos del 15 al 22 del Reglamento 2016/679 cuando proceda, ante el Ministerio de Industria y Turismo, a través de la dirección postal Paseo de la Castellana 160 - 28071 - Madrid, o en la dirección de correo electrónico dpd@mincotur.es. También puede dirigirse a los respectivos órganos administrativos responsables del tratamiento de sus datos inscritos en el Registro de actividades de tratamiento de datos personales.

Además, para el ejercicio de estos derechos tiene a su disposición los formularios puestos a disposición por la Agencia Española de Protección de datos a través del siguiente enlace: Ejerce tus derechos.

El interesado puede ejercer su derecho a reclamar ante la Agencia Española de Protección de Datos, en la dirección postal C/ Jorge Juan 6, 28001 Madrid, a través de la web de Trámites ciudadanos en la sede electrónica de la AEPD. Con carácter previo a la presentación de dicha reclamación, puede dirigirse al Delegado de Protección de Datos, de conformidad con el artículo 37.1 de la Ley Orgánica 3/2018.

Registro de actividades de tratamiento de datos personales

En cumplimiento del artículo 30 del Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016 la información ampliada relativa a los tratamiento de datos personales llevada a cabo por los distintos órganos administrativos del Ministerio de Industria y Turismo se recoge en el Registro de actividades de tratamiento de datos personales.

En dicho Registro podrá identificar al Responsable del tratamiento en cada caso, el tratamiento seguido, la finalidad del mismo, y el periodo de conservación de sus datos personales

Legitimación

El tratamiento de sus datos se realiza para el cumplimiento de obligaciones legales por parte de este Ministerio, para el cumplimiento de misiones realizada en interés público o en el ejercicio de poderes públicos conferidos al mismo, así como cuando la finalidad del tratamiento requiera su consentimiento, que habrá de ser prestado mediante una clara acción expresa y afirmativa.

Puede consultar la base legal para cada una de las actividades de tratamiento que lleva a cabo por el Ministerio de Industria y Turismo en el enlace de Registro de actividades de tratamiento de datos personales

Contacto para presentar cualquier reclamación o queja

Ministerio de Industria y Turismo

Secretaría de Estado de Avance Digital

Información y Atención al ciudadano del Ministerio de Economía y Empresa.

Secretaría de Estado de Energía

Información y Atención al ciudadano del Ministerio para la Transición Ecológica.

Oficina virtual

Contacto por correo electrónico con la Oficina Virtual del Ministerio de Industria y Turismo.

Enlace a Protección de Datos del portal web del ministerio

Concesión

Las publicaciones de las propuestas provisionales, propuestas definitivas y resoluciones estarán reguladas por el artículo 45.1.b) de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, por tratarse de un procedimiento en concurrencia competitiva.

Estas publicaciones se harán en el registro electrónico del Ministerio, y los plazos correspondientes empezarán a contarse a partir del día siguiente al de la publicación. Para consultar estas comunicaciones, pueden identificarse de cualquiera de las formas siguientes:

- Con certificado digital de representante de la empresa

- El representante de la empresa para ese expediente, con su DNI electrónico o un certificado digital de persona física

- El representante de la empresa para ese expediente, con Cl@vePIN o Cl@ve permanente

- Con el usuario y la contraseña de ese expediente. Como usuario puede emplear el NIF del representante o el CIF de la empresa. La contraseña es la que se asignó al expediente al presentar la solicitud de ayuda.

Si usa los métodos 1), 2) o 3) puede consultar las comunicaciones directamente en el apartado "Salidas" del registro electrónico, o bien puede acceder al apartado "Expedientes", localizar el de la comunicación que quiere leer y hacerlo desde allí. Si usa el método 4), solo podrá acceder al expediente del registro electrónico al que corresponde la comunicación.

Si usa el método 1), no importa si la persona física que figura en el certificado no coincide con el representante para ese expediente, solo se comprueba el CIF en el certificado y en el expediente.

Todas las comunicaciones se publicarán también en la Carpeta Ciudadana del Punto de Acceso General de la Administración General del Estado.

Justificación

Guía de justificación

Su objetivo es aclarar la forma de acreditar el cumplimiento de las obligaciones contempladas en el artículo 21 del Real Decreto 309/2022 de 3 de mayo.

Documentación de apoyo

- Guía del usuario sobre la definición del concepto de pyme

- Guía informe auditor de cuentas opción A

Próximamente se publicará el documento que sirva de guía para la elaboración del informe contemplado en el artículo 21.1.b).2º.i) del Real Decreto 309/2022, de 3 de mayo, por el que se establece el mecanismo de compensación de costes indirectos para los sectores y subsectores industriales a los que se considera expuestos a un riesgo significativo de fuga de carbono durante el periodo 2021-2030.

- Guía informe auditor de cuentas opción B

Próximamente se publicará el documento que sirva de guía para la elaboración del informe contemplado en el artículo 21.1.b).2º.ii) del Real Decreto 309/2022, de 3 de mayo, por el que se establece el mecanismo de compensación de costes indirectos para los sectores y subsectores industriales a los que se considera expuestos a un riesgo significativo de fuga de carbono durante el periodo 2021-2030.

- Guía informe verificado opción C

Guía informe verificado pción C (versión: 1.0; actualizado: 09/05/2025) [PDF] [349 KB]

- Aclaraciones Sistema Etiquetado CNMC

Aclaraciones Sistema Etiquetado CNMC (versión: 1.0; actualizado: 09/05/2025) [PDF] [1.080 KB]

- Modelo de Informe del plan de ejecución y calendario de obligaciones:

- Modelo de Informe del plan de ejecución y calendario de obligaciones Opción A (versión: 1.0; actualizado: 09/05/2025) [DOCX] [41 KB]

- Modelo de Informe del plan de ejecución y calendario de obligaciones Opción B (versión: 1.0; actualizado: 09/05/2025) [DOCX] [61 KB]

- Modelo de Informe del plan de ejecución y calendario de obligaciones Opción C (versión: 1.0; actualizado: 09/05/2025) [DOCX] [61 KB]

Plazo de presentación

Se anunciará proximamente.

Instrucciones para el envío de la documentación requerida

Desde el correspondiente expediente, podrá ver los trámites disponibles con el botón "Presentar Documentación".

Elija el trámite "Solicitud de Comprobación Técnico Económica" para acceder al formulario web de presentación de documentos.

Cumplimente los datos del formulario y adjunte los documentos que desea enviar al Ministerio, procurando clasificarlos adecuadamente en la lista "Tipo de documento".

Cuando haya terminado, pulse sobre "Firmar y Enviar" para acceder a la página de firma electrónica y, una vez realizada la firma, que el formulario y los documentos adjuntos se graben en el registro electrónico del Ministerio. Si el proceso ha ido bien, se le mostrará en pantalla el número de entrada y la fecha y hora de registro.

Si la persona que firma el envío de documentación no es el representante de la empresa que figura en el expediente, se le exigirá que entre los documentos adjuntos incluya la acreditación de su poder de representación para esa empresa.

Reintegro

Los reintegros se ejecutarán de acuerdo con lo establecido en el artículo 22 del Real Decreto 309/2022, de 3 de mayo.

El incumplimiento de los requisitos establecidos en la orden de bases que regula estas ayudas y en las demás normas aplicables, así como de las condiciones que, en su caso, se hayan establecido en la correspondiente resolución de concesión, dará lugar, previo el oportuno procedimiento de reintegro, a la obligación de devolver las ayudas percibidas y los intereses de demora correspondientes, conforme a lo dispuesto en el título II, capítulo I de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, así como, en su caso, los intereses financieros devengados pendientes de liquidar.

El procedimiento de reintegro se instruye utilizando como medio de notificación con el interesado la comparecencia en sede electrónica en el registro electrónico del Ministerio, especialmente en lo que se refiere al trámite de audiencia y a la resolución de reintegro.

Para acceder a la notificación deberá hacerlo en el plazo de 10 días naturales desde la publicación de la salida en el registro electrónico y deberá disponer de certificado electrónico.

Las alegaciones también podrá presentarlas a través del registro electrónico.

Preguntas frecuentes

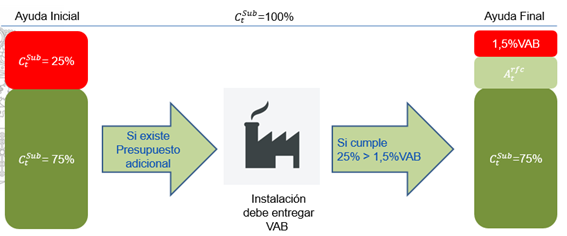

- En el artículo 8, se especifica que el importe de la ayuda se realizará en dos fases, ¿cómo se ejecutará?

-

En primer lugar, la intensidad de la ayuda será proporcional y limitada al 75% de los costes de emisiones indirectas (coste subvencionable). Si existiere presupuesto adicional para alcanzar dicho nivel entre todos los beneficiarios, aquellos solicitantes que hayan informado sobre su valor añadido bruto (VAB) y aportado un informe de un auditor de cuentas que certifique el dato y cuyos costes subvencionables sean superiores al 1,5% del VAB, podrán incrementar su ayuda de riesgo de fuga de carbono hasta el 1,5% de su VAB. El presupuesto disponible para esta ayuda adicional se prorrateará entre todos los beneficiarios que cumplan estas condicione.

Estas imágenes pertenecen a mintur.gob.es

- ¿Qué ocurre si mi empresa tiene un Valor Añadido Bruto negativo?

- Conforme al artículo 14 del Real Decreto 309/2022,, un VAB negativo será considerado nulo para el cálculo de la ayuda.

- ¿Cuál es el periodo que debe tener el informe de auditoría? ¿Qué ocurre si mi empresa cierra las cuentas en un periodo distinto? ¿Y en el supuesto que mi empresa no haya cerrado las cuentas aun cuando se abre la convocatoria?

-

La auditoría debe ser recoger las cuentas comprendidas por año natural, desde el 1 de enero del año precedente a la ayuda hasta el 31 de diciembre.

En caso que los cierres fiscales no se correspondan con los años naturales, el auditor deberá consolidar solamente las partidas presupuestarias entre el 1 de enero y 31 de diciembre, para asegurar la homogeneidad de los datos entre solicitantes, extrayendo los datos de los ejercicios fiscales necesarios.

No es necesario que las cuentas estén aprobadas y auditadas para que el auditor de cuentas certifique el cálculo correcto del valor añadido bruto.

- En el artículo 14, se indica que las empresas deberán aportar un informe de un auditor de cuentas para poder acceder a la ayuda adicional por riesgo de fuga de carbono. ¿Cómo debo presentar dicho informe?

-

El valor añadido bruto de la instalación, deberá calcularse conforme al artículo 8.5 y se puede utilizar un formato como el incluido en la pestaña de solicitudes, detallando todos los conceptos indicados en el mismo y siendo auditado y firmado por un auditor de cuentas inscrito en el ROAC (Registro Oficial de Auditores de Cuentas). La definición del valor añadido bruto es idéntica a la del Real Decreto 1106/2020 y podrá utilizarse el mismo informe elaborado para la solicitud de la certificación de consumidor electrointensivo.

- En el artículo 6, se indica que el importe máximo se prorrateará entre los beneficiarios, ¿cómo se realiza dicho prorrateo?

-

El prorrateo se realizará distribuyendo el importe total disponible entre todas las solicitudes aceptadas, con base en la ayuda máxima que corresponda a cada producto, de forma que la intensidad de ayuda será igual para todos los beneficiarios. Si hubiere presupuesto suficiente para aplicar la ayuda adicional por riesgo de fuga de carbono, el prorrateo se realizará de forma que todos los beneficiarios obtendrían el mismo grado de cobertura de la ayuda máxima calculada para cada producto.

- Una empresa con varios centros de producción, que realizan actividades diferentes, pero dentro del mismo flujo productivo (por ejemplo, produce en instalación A y empaqueta en la instalación B), ¿se consideran ambas susceptibles de la ayuda?

-

En el marco de regulación del régimen de comercio de derechos de emisión establecido en la Ley 13/2010, de 17 de diciembre, de gases de efecto invernadero, se considera instalación toda unidad técnica fija donde se lleven a cabo una o varias actividades de producción, así como cualesquiera otras actividades directamente relacionadas con aquellas que guarden una relación de índole técnica con las actividades realizadas en dicho lugar y puedan tener repercusiones sobre las emisiones y la contaminación o centro de producción, exclusivamente, a aquel en el que se desarrollan las actividades de fabricación. De acuerdo con esta definición, un centro de almacenamiento y embalaje no tiene la consideración de centro de producción, sino logístico, y no debe incluirse ni en la memoria explicativa ni como instalación beneficiaria de la ayuda.

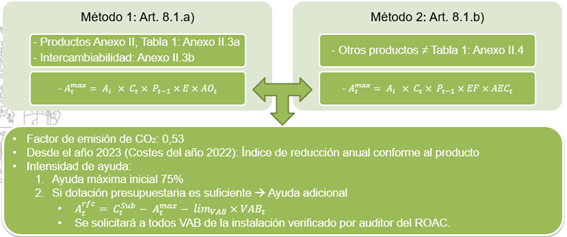

- ¿Cómo se calculan los costes subvencionables?

-

De acuerdo con las fórmulas del artículo 8 del Real Decreto 309/2022:

Estas imágenes pertenecen a mintur.gob.es

- ¿Pueden los beneficiarios de la ayuda solicitar la emisión de CAE correspondientes a actuaciones de Eficiencia Energética que lleven a cabo?

-

El Sistema de CAE se ha diseñado cumpliendo con las condiciones que establece la Directiva (UE) 2023/1791, relativa a la eficiencia energética, entre las que se encuentra la imposibilidad de contabilizar como ahorro energético el resultante de actuaciones realizadas para dar cumplimiento a una obligación normativa.

Por tanto, en el caso de los beneficiarios de la ayuda que se hayan acogido a la opción a) del art. 5.2 del Real Decreto 309/2022, de 3 de mayo, no se podrá solicitar la emisión de CAE de aquellas actuaciones identificadas en auditoría energética que tengan un plazo de amortización de las inversiones relevantes inferior o igual a 3 años y unos costes de las inversiones proporcionados, ya que su realización es obligatoria para la empresa.

Sin embargo, sí serían elegibles las actuaciones que tengan un plazo de amortización de las inversiones relevantes superior a 3 años o con unos costes de inversión que excedan la cuantía total de las ayudas recibidas durante 3 años, ya que su implantación excede del mero cumplimiento legal.

Por otro lado, si la empresa para dar cumplimiento a la obligación del art. 5.2 se acoge a las opciones del párrafo b) "reducción de emisiones de gases de efecto invernadero de la instalación" o c) "reducir la huella de carbono del consumo eléctrico", entonces podrían ser elegibles para el Sistema de CAE todas las actuaciones de eficiencia energética que pueda llevar a cabo, independientemente de su periodo de retorno o de sus costes de inversión.

Los periodos de retorno anteriores deben calcularse sin tener en cuenta el efecto del CAE en los mismos.

Este criterio ha sido fijado por la Subdirección General de Eficiencia y Acceso a la Energía de la Dirección General de Planificación y Coordinación Energética de la Secretaria de Estado de Energía. Si tiene alguna duda al respecto, contacte con: bzn-cae@miteco.es

Contactos para la resolución de dudas

Para cuestiones administrativas o de índole procedimental:

- Teléfono: 91 349 48 45

- Correo electrónico: uco2dgipyme@mintur.es

Para cuestiones informáticas:

- Teléfono: 91 349 40 05

- Correo electrónico: oficinavirtual@serviciosmin.gob.es