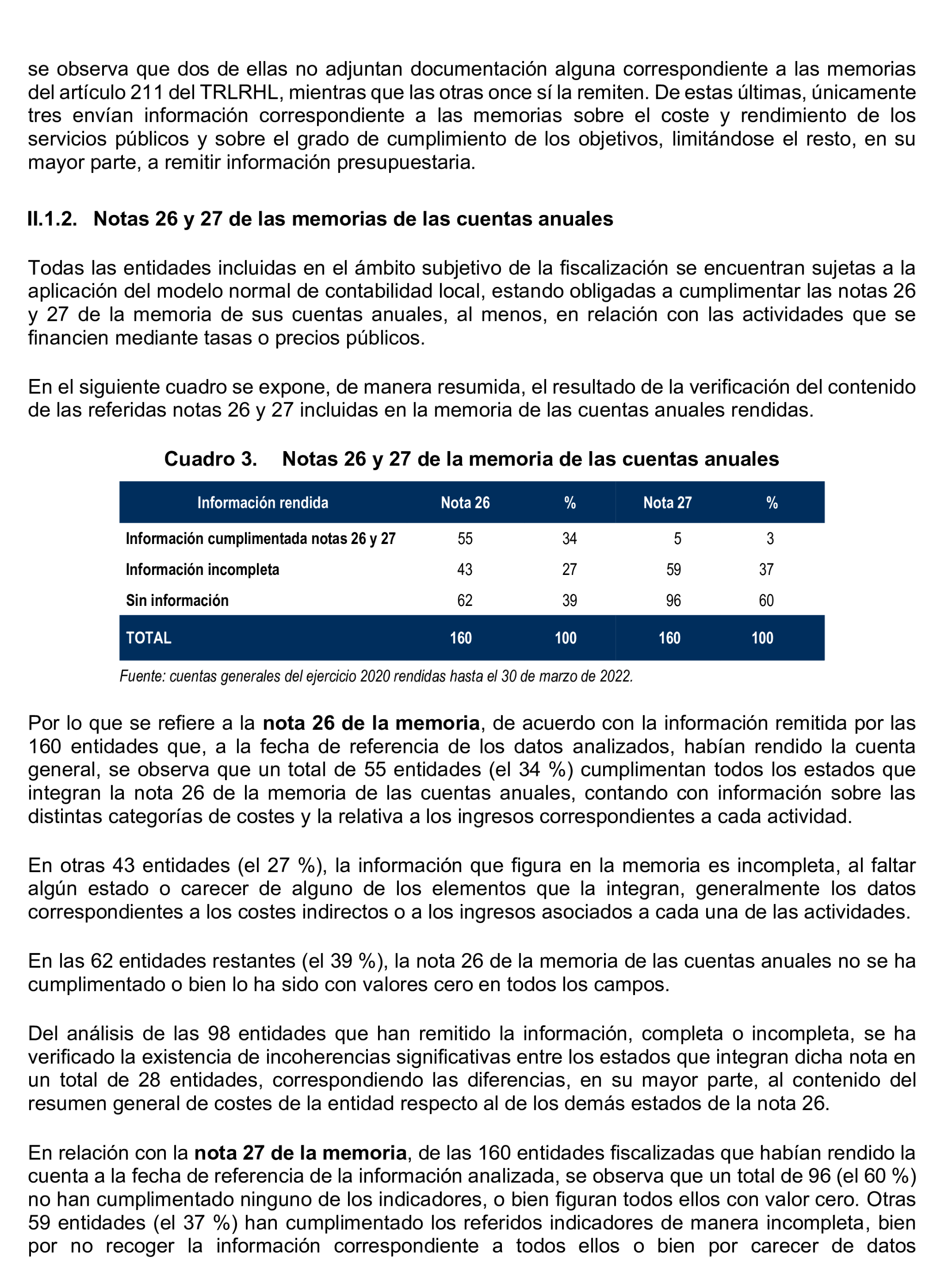

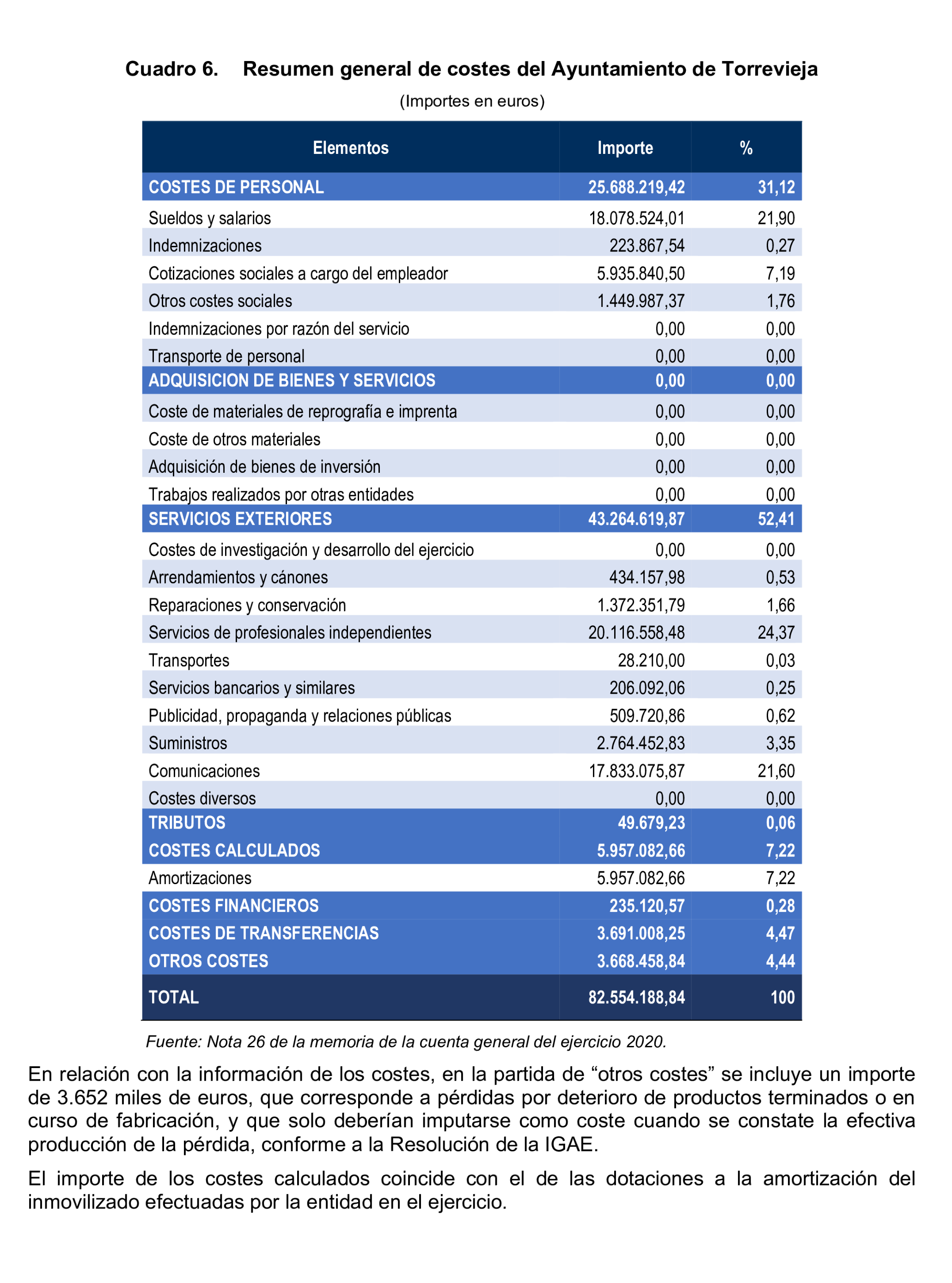

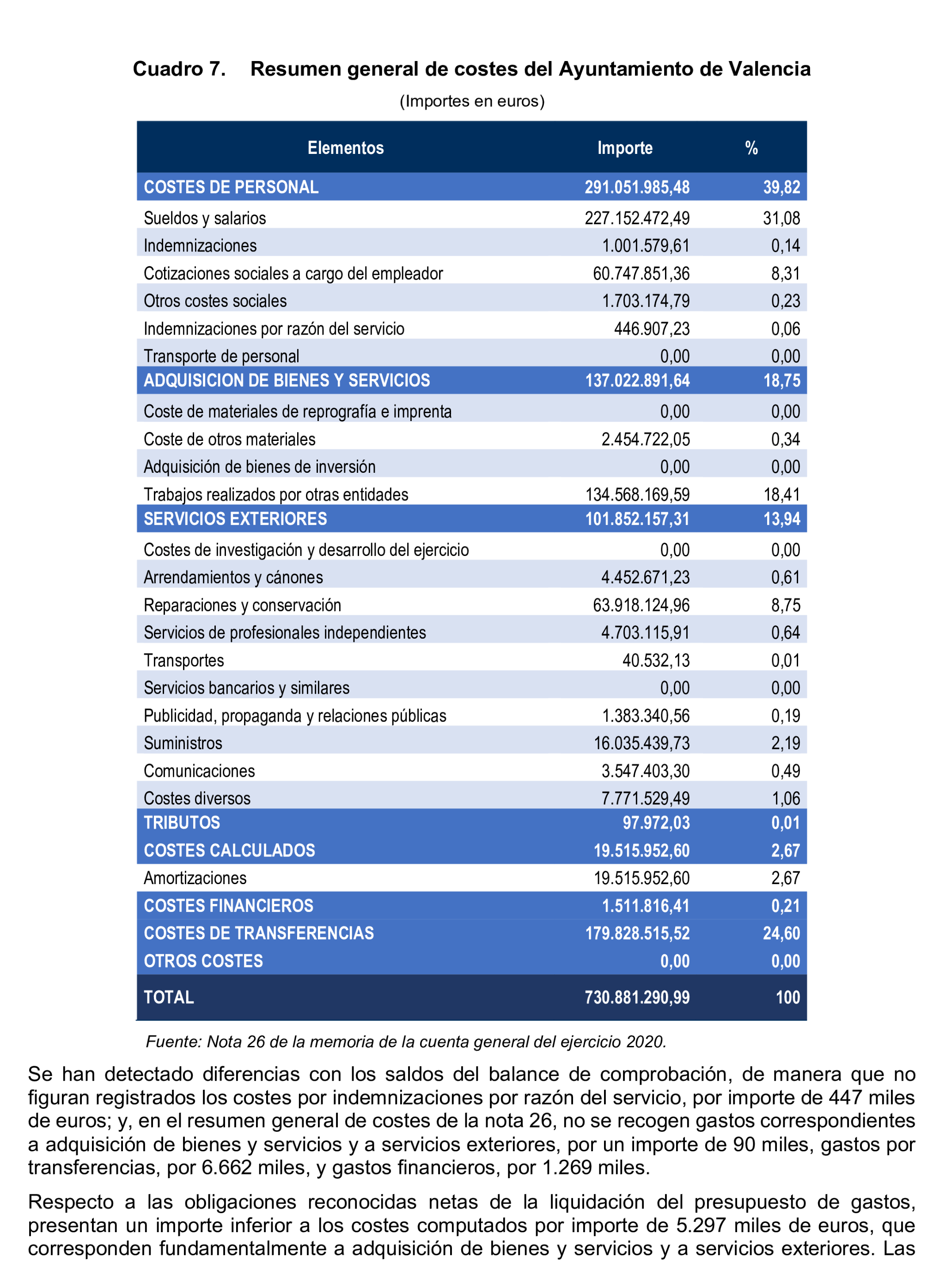

Resolución de 8 de mayo de 2025, aprobada por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con el Informe de fiscalización sobre la información relativa a los costes y rendimientos de los servicios incluida en las cuentas generales de los ayuntamientos de municipios de más de 50.000 habitantes, diputaciones provinciales, cabildos y consejos insulares, correspondientes al ejercicio 2020.

Resumen autogenerado por OpenAI

Audios generados (reproducción automática)

Los audios se reproducen de forma automática uno detrás de otro. Haz clic en el icono para descargar el audio o aumentar/disminuir la velocidad de reproducción.

Debido al tamaño del artículo, la generación del audio puede tardar unos segundos y es posible que se generen varios audios para un mismo artículo.

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 8 de mayo de 2025, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización sobre la información relativa a los costes y rendimientos de los servicios incluida en las cuentas generales de los ayuntamientos de municipios de más de 50.000 habitantes, diputaciones provinciales, cabildos y consejos insulares, correspondientes al ejercicio 2020, acuerda:

1. Asumir el contenido y las conclusiones del Informe de fiscalización sobre la información relativa a los costes y rendimientos de los servicios incluida en las cuentas generales de los ayuntamientos de municipios de más de 50.000 habitantes, diputaciones provinciales, cabildos y consejos insulares, correspondientes al ejercicio 2020.

2. Mostrar su acuerdo con el Informe de fiscalización sobre la información relativa a los costes y rendimientos de los servicios incluida en las cuentas generales de los ayuntamientos de municipios de más de 50.000 habitantes, diputaciones provinciales, cabildos y consejos insulares, correspondientes al ejercicio 2020, sin perjuicio de las resoluciones que se aprueben.

3. Instar al Ministerio de Hacienda a desarrollar, a propuesta de la Intervención General de la Administración del Estado, la regulación de la memoria justificativa sobre el coste y rendimiento de los servicios públicos y de la memoria demostrativa del grado de cumplimiento de los objetivos programados, a las que se refiere el artículo 211 del Texto refundido de la Ley reguladora de las Haciendas Locales, con el fin de detallar el contenido de dichos documentos, los criterios para su elaboración y su vinculación con la información contenida en las notas 26 y 27 de la memoria de las cuentas anuales de las entidades sujetas al Plan General de Contabilidad Publica adaptado a la Administración local.

4. Instar a los Ayuntamientos de Cáceres, Talavera de la Reina y Aranjuez a mejorar la planificación, programando con la necesaria antelación los nuevos contratos, a fin de evitar la continuación de los existentes hasta las nuevas adjudicaciones.

5. Instar a los Ayuntamientos de Ciudad Real, Guadalajara, Lorca, Mérida y Molina de Segura a mejorar los pliegos de cláusulas administrativas, incidiendo en las previsiones sobre el control de la ejecución de los trabajos.

6. Instar a los Ayuntamientos de Cáceres, Guadalajara, Mérida y Torrelavega a dar publicidad a sus cuentas anuales, en atención al compromiso que todas las administraciones deben mantener con la transparencia y el derecho de los ciudadanos a estar informados sobre la gestión de los recursos municipales.

7. Instar a los ayuntamientos a:

- Dotar de recursos humanos, técnicos y materiales suficientes a las unidades encargadas del cálculo de los costes y rendimientos de los servicios públicos y de la elaboración de la correspondiente información en relación con esta materia que debe figurar en las cuentas generales.

- Realizar las oportunas tareas de revisión y conciliación de la información obtenida de los distintos sistemas de gestión y, en especial, entre la contabilidad financiera y la contabilidad analítica, con el fin de asegurar la calidad de los resultados en materia de costes y rendimientos proporcionados por esta última.

8. Instar a las entidades locales y, en especial, a los ayuntamientos de municipios de más de 50.000 habitantes y a las entidades de ámbito superior al municipio, a:

- Realizar los estudios necesarios con el fin de proceder a la implantación, a la mayor brevedad posible, de sistemas de contabilidad analítica que proporcionen información fiable, útil y oportuna sobre los costes y rendimientos de los servicios que presten, con arreglo a los criterios para la elaboración de dicha información establecidos por la Intervención General de la Administración del Estado, que permitan una adopción de decisiones de gestión financiera y presupuestaria conforme a los principios de racionalidad económica y de cumplimiento de las disposiciones normativas, en especial, en relación con las actividades desarrolladas cuya financiación provenga de tasas o precios públicos.

- Dotar de recursos humanos, técnicos y materiales suficientes a las unidades encargadas del cálculo de los costes y rendimientos de los servicios públicos, y de la elaboración de la correspondiente información en relación con esta materia que debe figurar en las cuentas generales.

- Proceder, de manera periódica y recurrente, a la revisión de los costes y rendimientos de aquellas actividades de la entidad local financiadas mediante tasas o precios públicos obteniendo información actualizada sobre los costes derivados de los servicios que determinan su exacción y sobre los ingresos obtenidos, con el fin de garantizar que estos últimos no superan, con carácter general, a los primeros en los servicios que dan lugar a la exigencia de una tasa (principio de equivalencia). O, en sentido contrario, que los costes no resultan inferiores a los ingresos, para las actividades que se financian con precios públicos, salvo que existan razones sociales, benéficas, culturales o de interés público que aconsejen lo contrario.

- Fomentar la racionalidad económica en la organización y el funcionamiento de los servicios, a través de un adecuado sistema de información que proporcione, entre otros resultados, datos de costes, ingresos y márgenes e indicadores de gestión, no solo para dar cumplimiento a las obligaciones de información en las cuentas generales, sino fundamentalmente para su utilización como instrumentos que permitan lograr una gestión más eficaz y eficiente, con un menor empleo de recursos públicos.

9. Instar a las entidades locales a:

- Implantar, a la mayor brevedad posible, sistemas de contabilidad analítica que proporcionen información fiable, útil y oportuna sobre los costes y rendimientos de los servicios que presten, que permitan una adopción de decisiones de gestión financiera y presupuestaria conforme a los principios de racionalidad económica y calidad de los servicios.

- Proceder, de manera periódica y recurrente, a la revisión de los costes y rendimientos de aquellas actividades de la entidad local financiadas mediante tasas o precios públicos.

10. Instar al Tribunal de Cuentas a incluir en los futuros informes contestaciones a todas y cada una de las alegaciones presentadas por la entidad fiscalizada.

Palacio del Congreso de los Diputados, 8 de mayo de 2025.-El Presidente de la Comisión, Juan Francisco Serrano Martínez.-El Secretario Primero de la Comisión, Salvador de Foronda Vaquero.

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es