Resolución de 8 de mayo de 2025, aprobada por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con el Informe de fiscalización de la contratación de Paradores de Turismo de España, S.M.E., S.A., ejercicios 2020 y 2021.

Resumen autogenerado por OpenAI

Audios generados (reproducción automática)

Los audios se reproducen de forma automática uno detrás de otro. Haz clic en el icono para descargar el audio o aumentar/disminuir la velocidad de reproducción.

Debido al tamaño del artículo, la generación del audio puede tardar unos segundos y es posible que se generen varios audios para un mismo artículo.

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 8 de mayo de 2025, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización de la contratación de Paradores de Turismo de España, S.M.E., SA, ejercicios 2020 y 2021, acuerda:

1. Asumir el contenido y las conclusiones comprendidas en el Informe de fiscalización de la contratación de Paradores de Turismo de España, SME, SA, ejercicios 2020 y 2021.

2. Mostrar su acuerdo con el Informe de fiscalización de la contratación de Paradores de Turismo de España, SME, SA, ejercicios 2020 y 2021, sin perjuicio de las resoluciones que se aprueben.

3. Instar al Gobierno a buscar y depurar las responsabilidades de las faltas en materia de contratación detectadas por el Tribunal de Cuentas en Paradores de Turismo de España, S.M.E., SA.

4. Considerar que el Tribunal de Cuentas debería de haber exigido a los Presidentes de Paradores en los ejercicios 2020 y 2021 que, debido a los reiterados incumplimientos de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público habidos en el período, fueran ellos quienes manifiesten sus alegaciones, y los motivos que los llevan a asumir esos incumplimientos, no amparándose como han hecho, en la persona que dirige Paradores de Turismo de España S.M.E., SA, cuando el Tribunal de Cuentas revisa el informe.

5. Instar a Paradores de Turismo de España a:

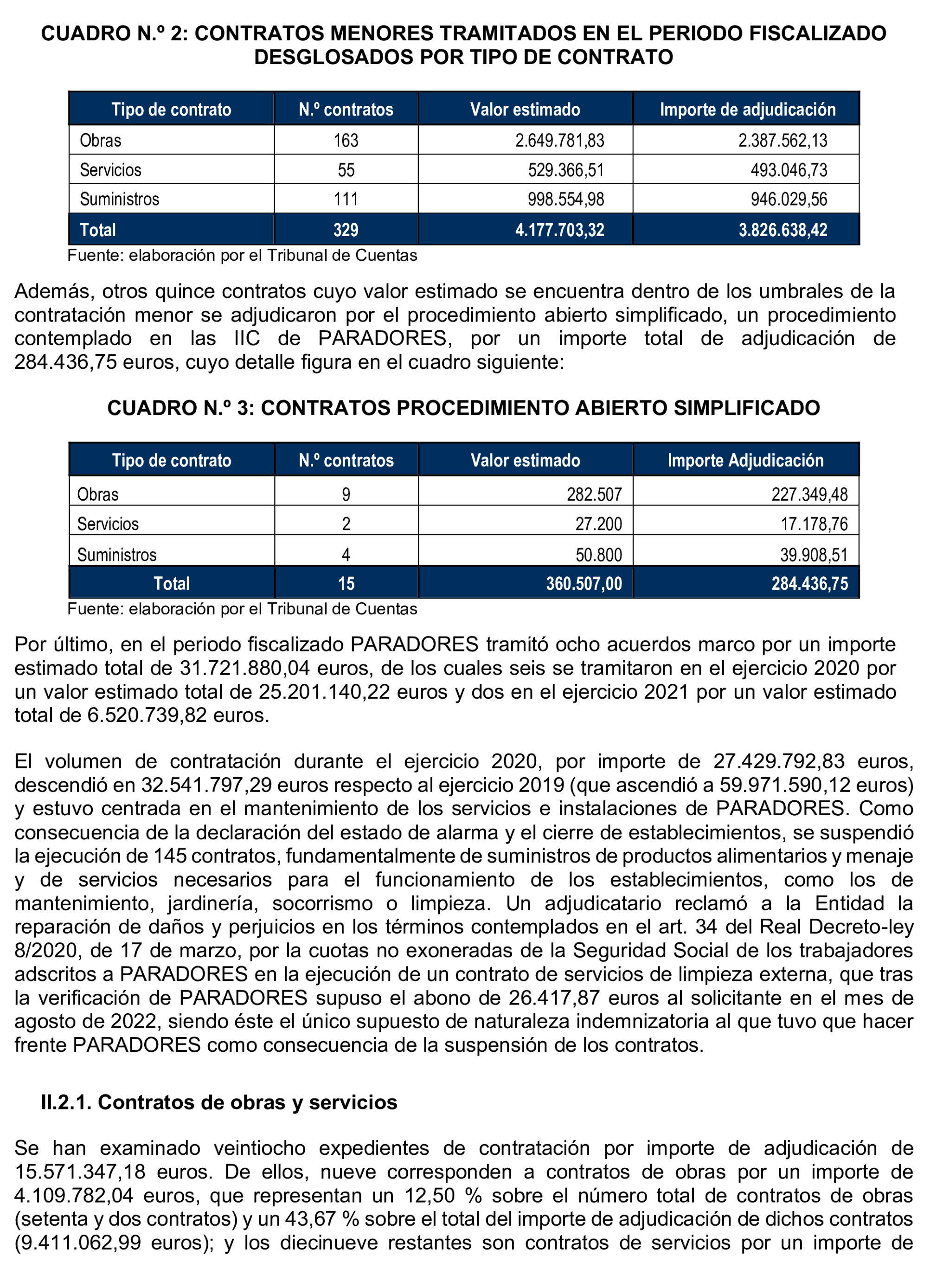

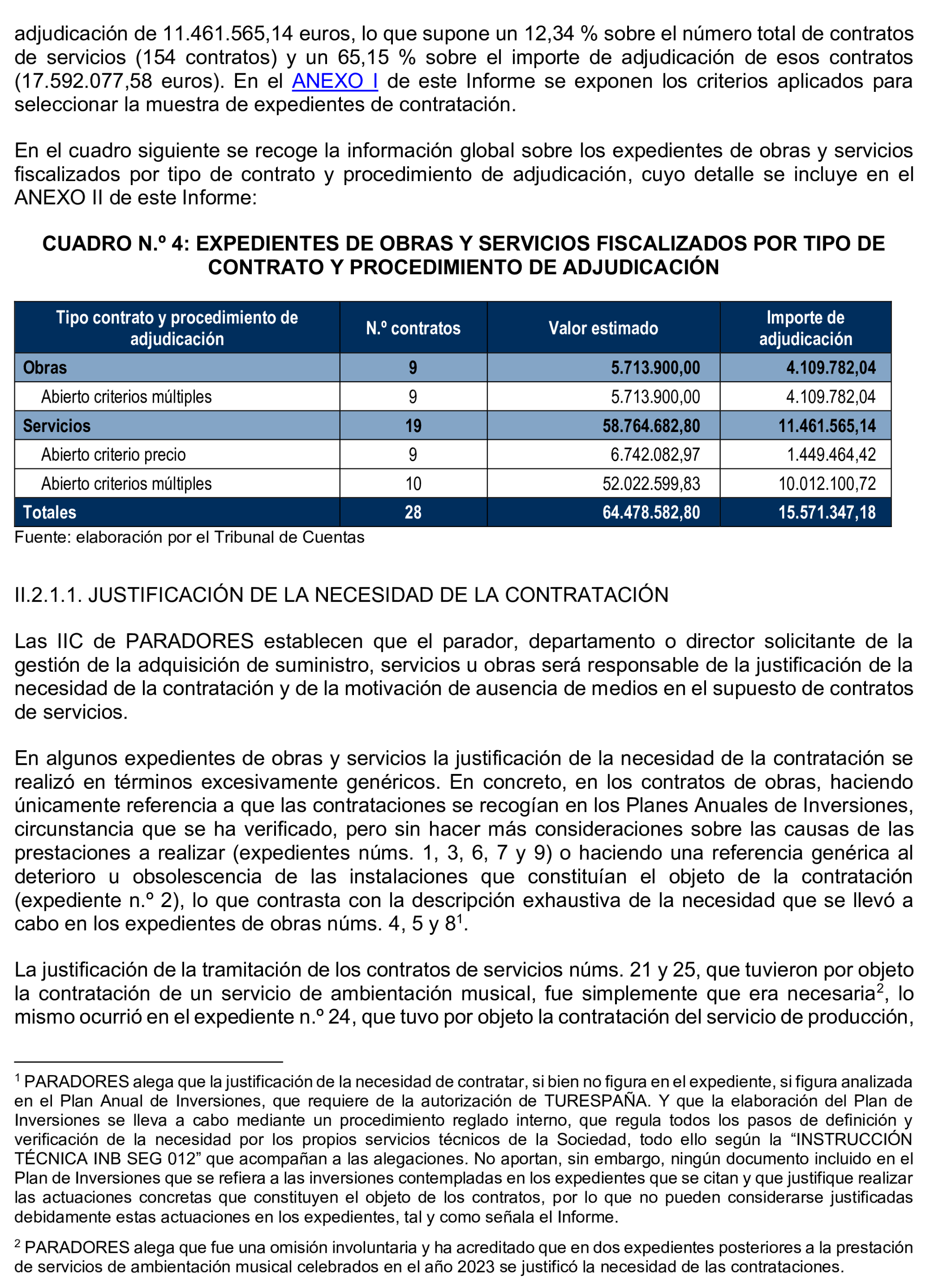

- Homogeneizar la justificación de la necesidad de contratar y, sin exigir que sea exhaustiva, adoptar medidas que garanticen que no existen expedientes como los detectados por el Tribunal de Cuentas en los que no se pueda considerar justificada tal necesidad.

- Adoptar medidas para garantizar una mayor transparencia en los criterios de valoración incluidos en los pliegos de condiciones de contratación mediante el establecimiento de subcriterios, que reduzcan la discrecionalidad que existe en la asignación de puntuaciones.

- Estudiar la ampliación de la muestra más representativa de productos y establecer unos mínimos de calidad para garantizar la homogeneidad de los proveedores seleccionados en el proceso de selección de proveedores para los acuerdos marco.

- Exigir mínimos de calidad de los productos para poder participar en los acuerdos marco.

- Adoptar las medidas para facilitar y garantizar la participación de proveedores locales en los acuerdos marco, con el objetivo de mejorar la eficiencia en la adquisición de productos.

- Adoptar medidas para garantizar la presentación de ofertas por parte de los proveedores locales en los acuerdos marco, con el objeto de obtener una mayor eficiencia en la compra de productos.

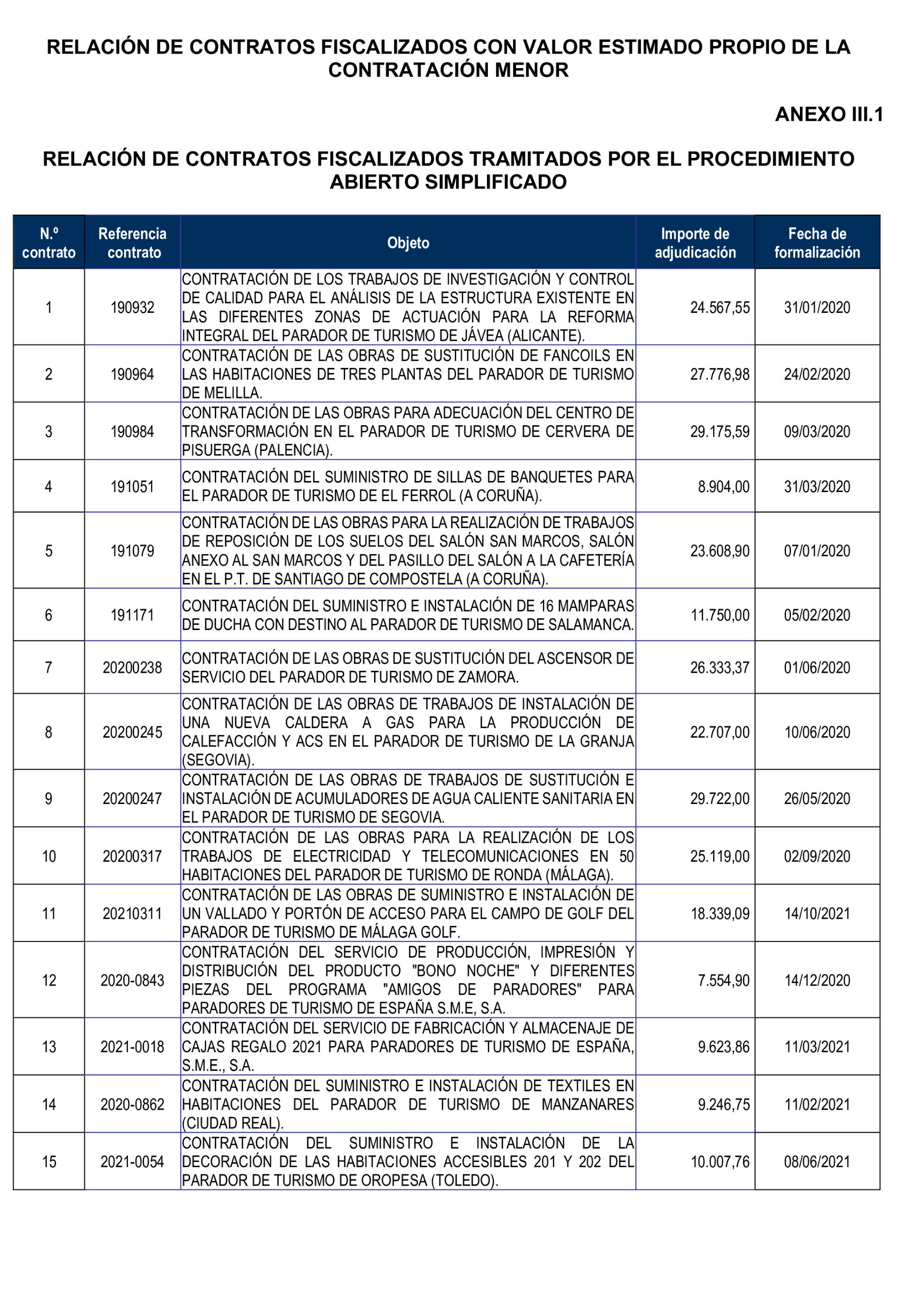

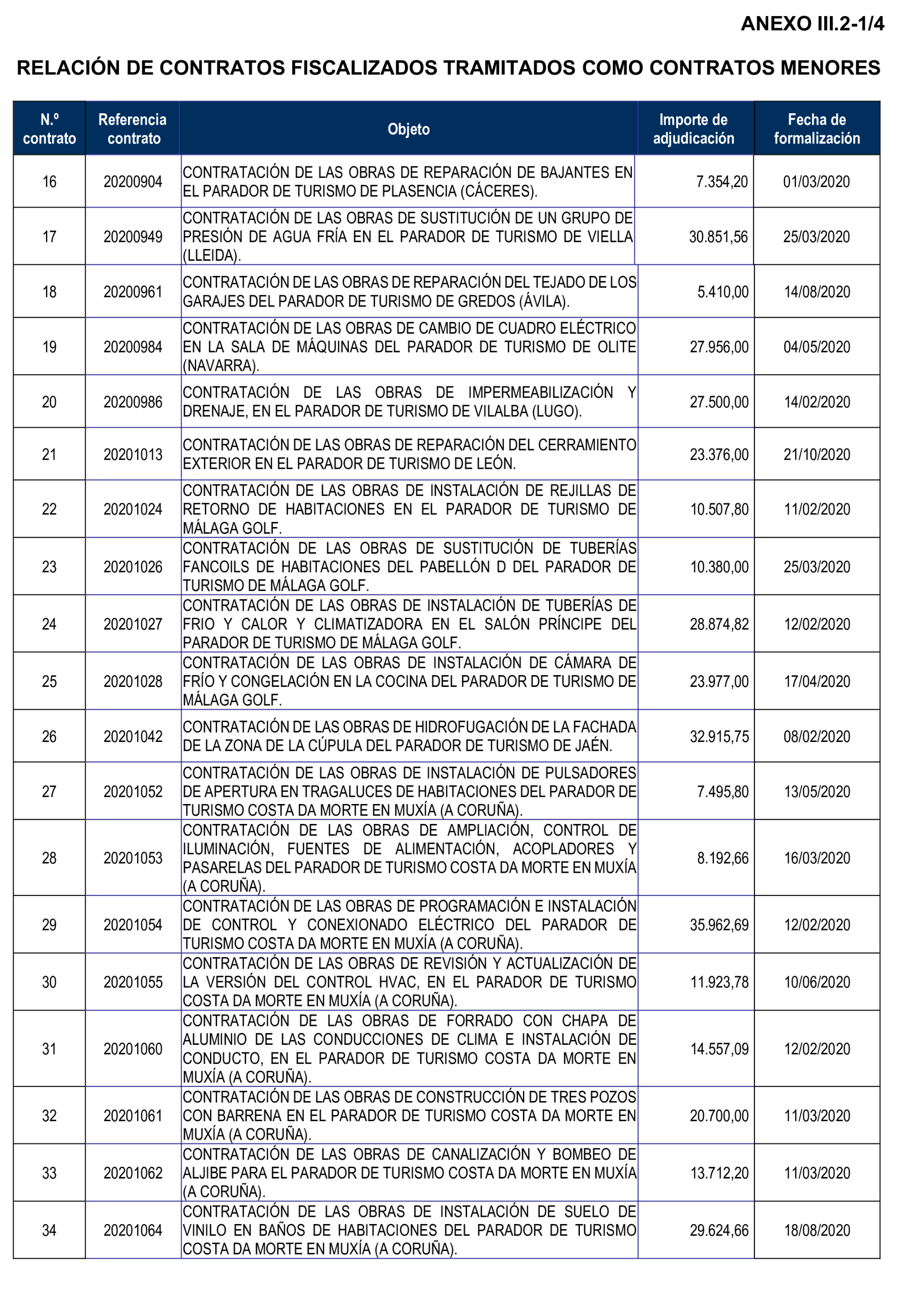

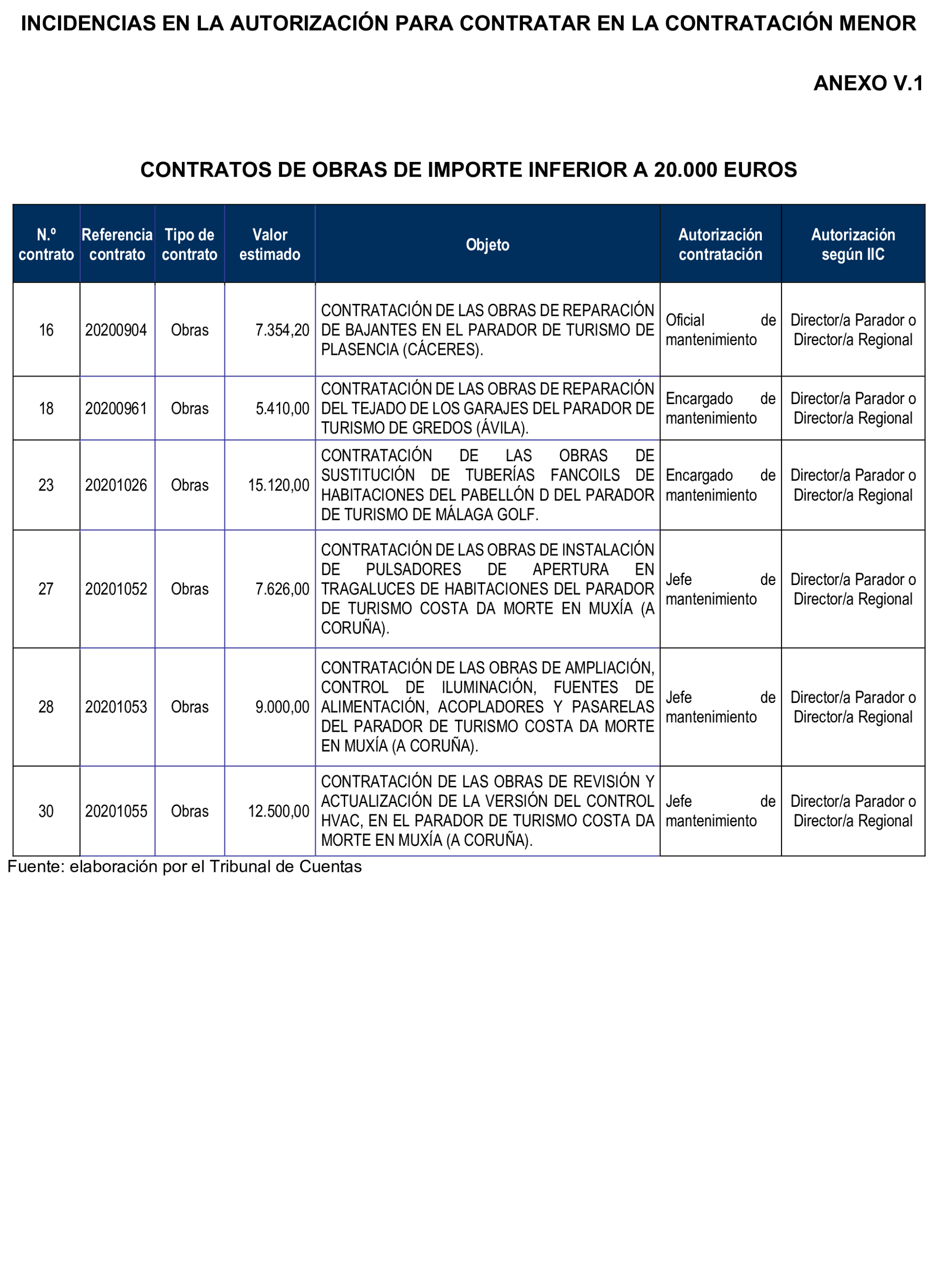

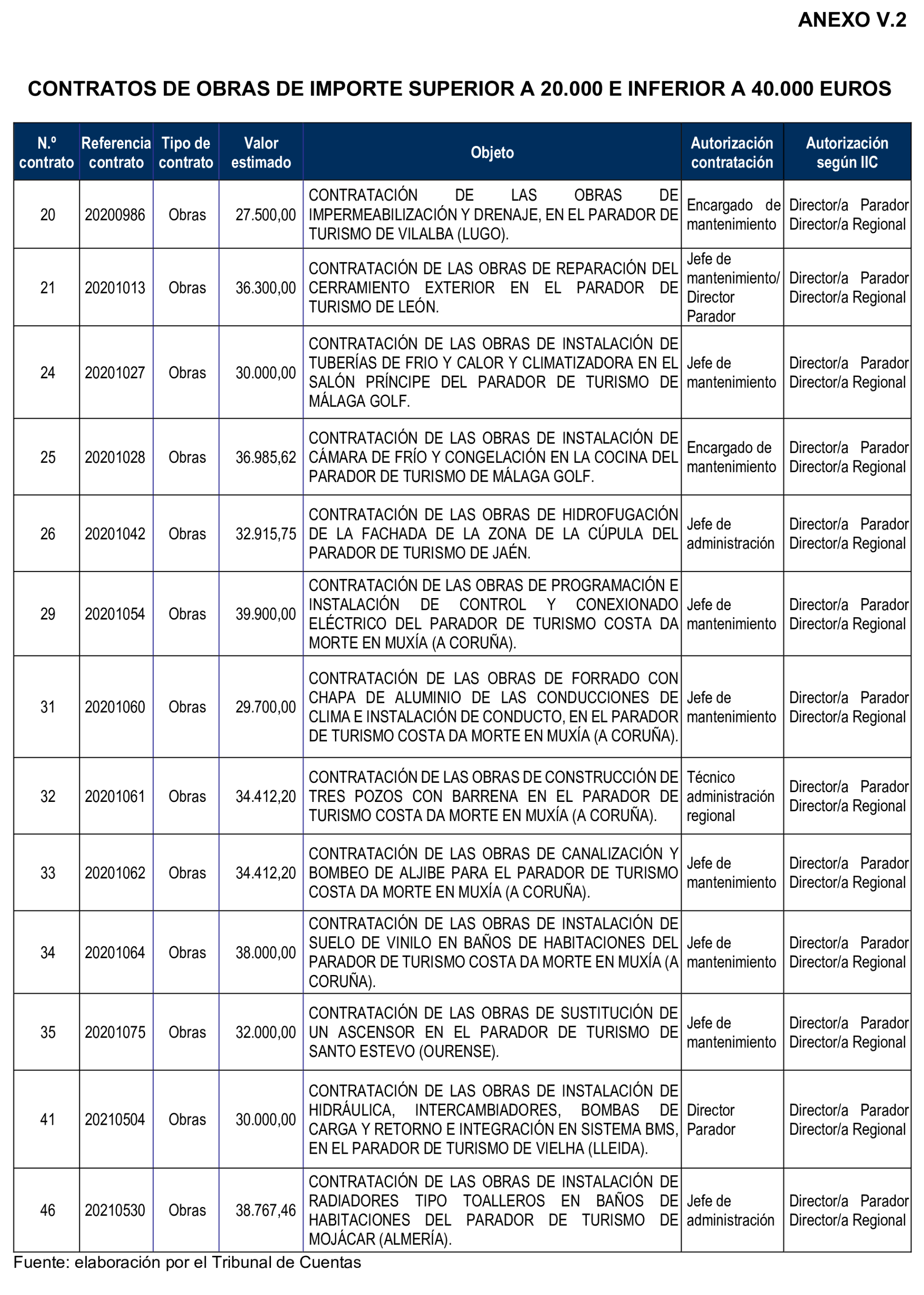

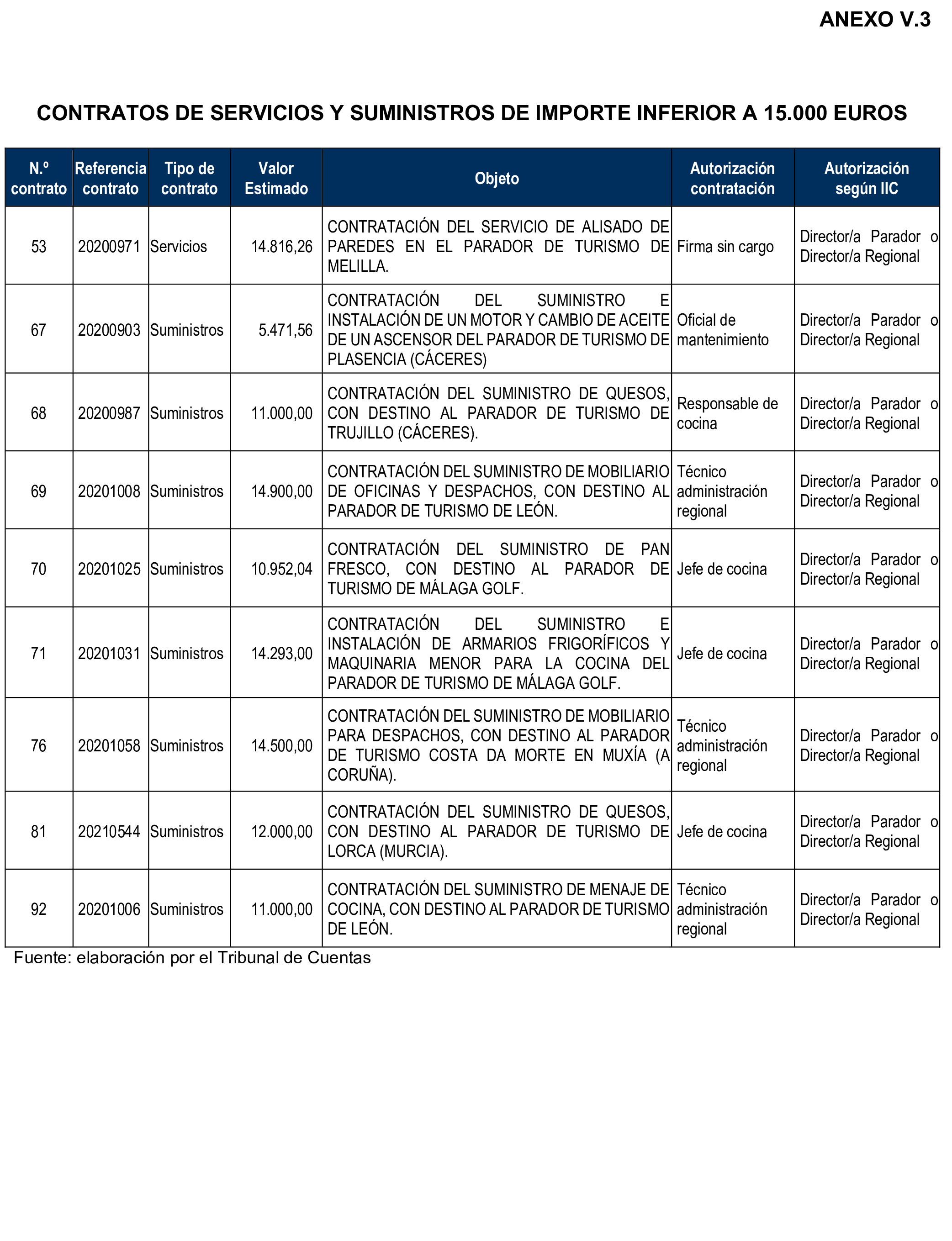

- Exigir el número de ofertas necesario en la contratación menor cumpliendo con la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público.

- Garantizar que la solicitud de ofertas en la contratación menor, como buena práctica de gestión contractual, quede debidamente acreditada en el expediente.

- Adoptar medidas para garantizar los procedimientos de control del gasto derivado de su gestión contractual.

- Incrementar sus esfuerzos y dedicar mayores recursos a contratar personal especializado en Tecnologías de la Información y la Comunicación, y a superar la obsolescencia tecnológica y dispersión de sus sistemas de información.

- Concretar la fecha de inicio de los trabajos en los contratos.

- Verificar el cumplimiento de los plazos en la ejecución.

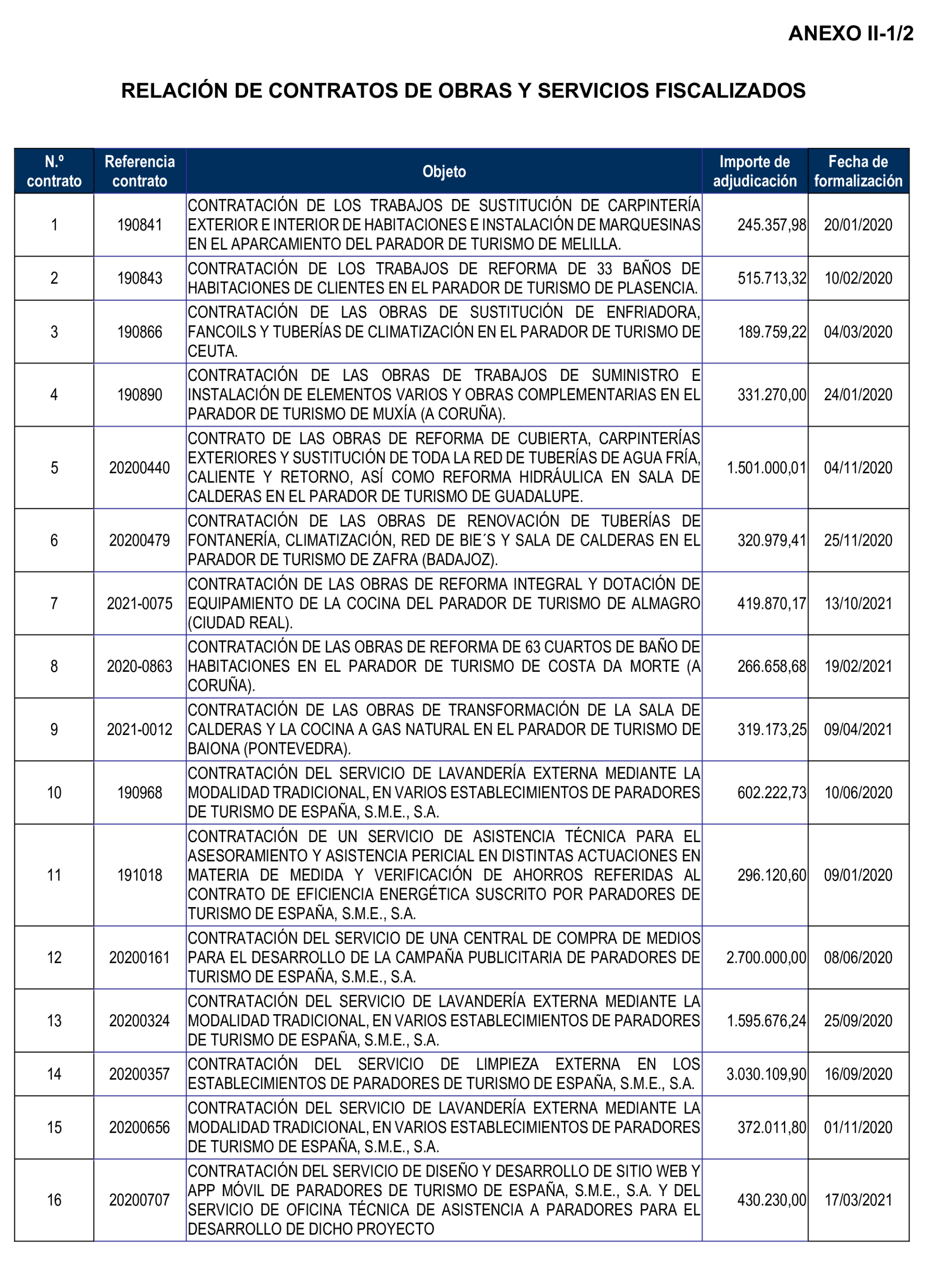

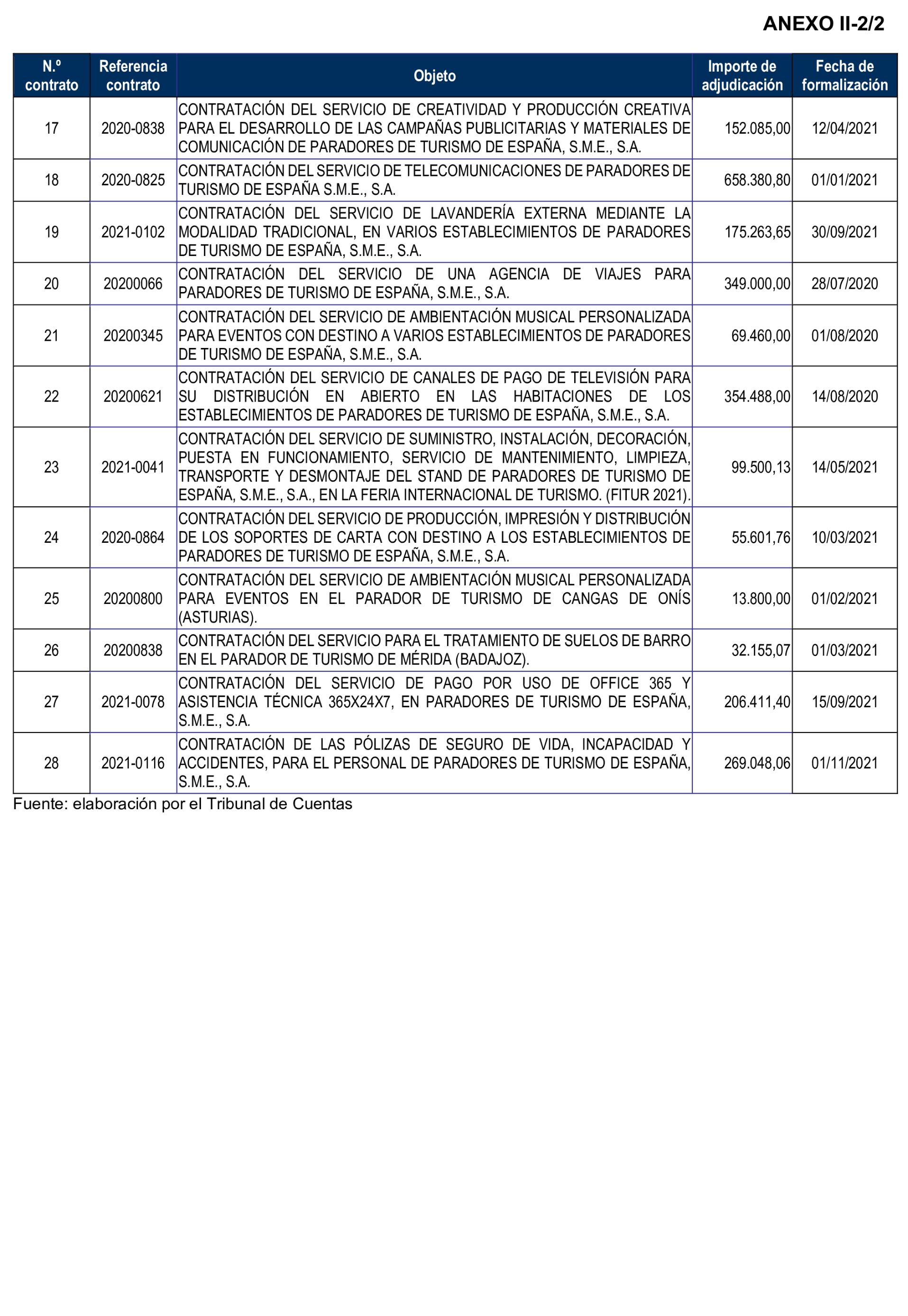

- Reclamar las penalizaciones correspondientes a los contratos que registran incumplimientos de los ejercicios 2020 y 2021, referidos al Parador de Zafra, Baiona, entre otros. Así como la penalización correspondiente al contrato de diseño y desarrollo de la página web en el que se han incumplido todos los plazos y así lo manifiesta detalladamente el Tribunal de Cuentas en su informe.

- Publicar todos los contratos menores celebrados cumpliendo con la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público.

- Analizar y cumplir con la duración de los contratos.

- Verificar las autorizaciones de los contratos, las firmas, quién firma, visto bueno del presidente, analizar que las firmas son legibles y se conoce el nombre de los firmantes.

- Establecer en la selección de participantes en los acuerdos marco mediante una cata de productos, una muestra más representativa y fijar estándares mínimos de calidad para garantizar la homogeneidad entre los proveedores. De esta forma, la posterior competencia en precios reflejaría una mejor relación entre calidad y coste.

6. Instar al Tribunal de Cuentas a:

- Realizar a la vista de los incumplimientos registrados, el Informe de fiscalización de Paradores de Turismo de España S.M.E., SA de los ejercicios 2022, 2023 y 2024, pudiendo comprobar así que las condiciones de contratación se han corregido y actualmente se cumple con la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público.

- Incluir en futuros informes contestaciones a todas y cada una de las alegaciones presentadas por la entidad fiscalizada.

Palacio del Congreso de los Diputados, 8 de mayo de 2025.-El Presidente de la Comisión, Juan Francisco Serrano Martínez.-El Secretario Primero de la Comisión, Salvador de Foronda Vaquero.

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

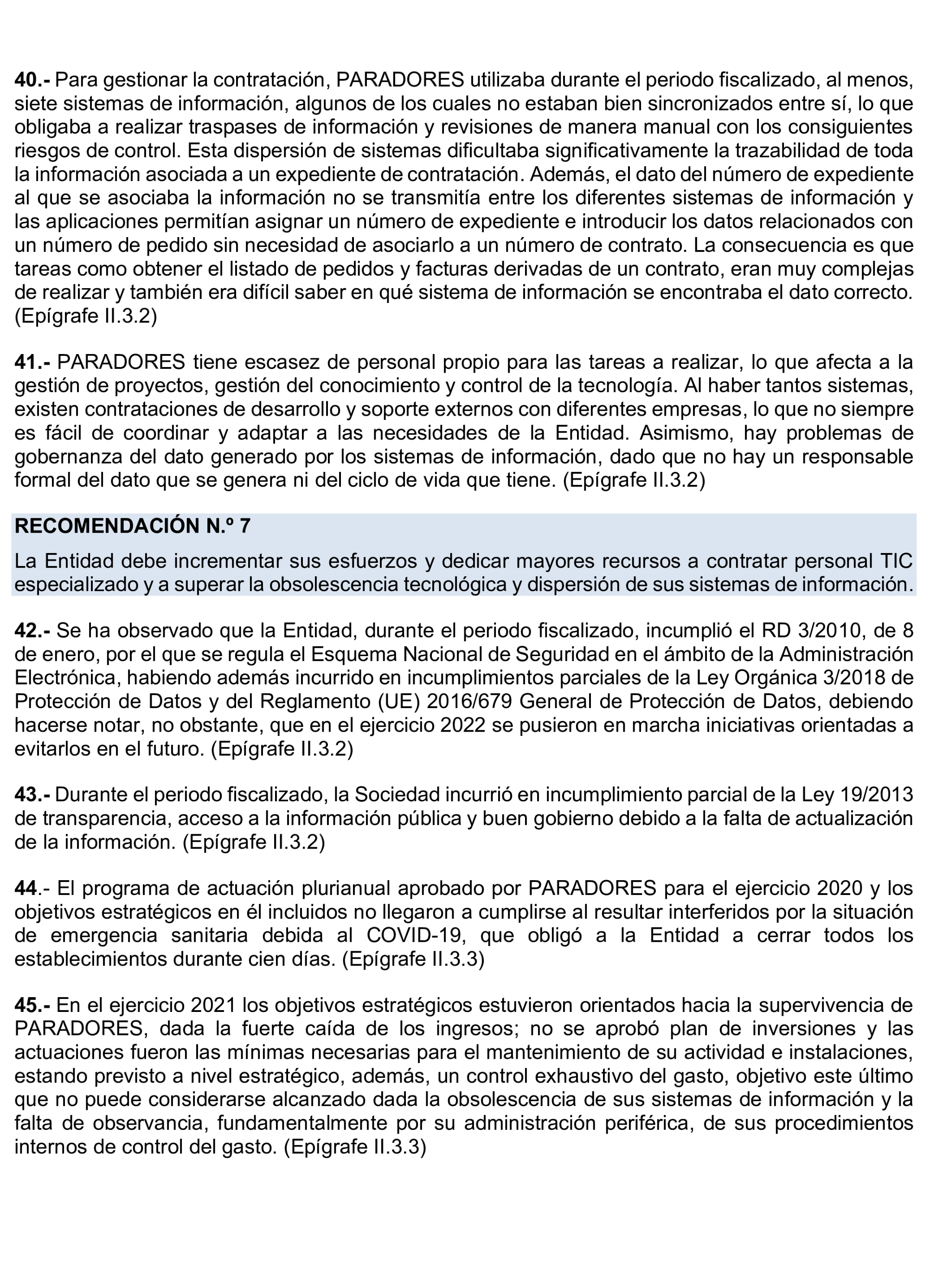

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es