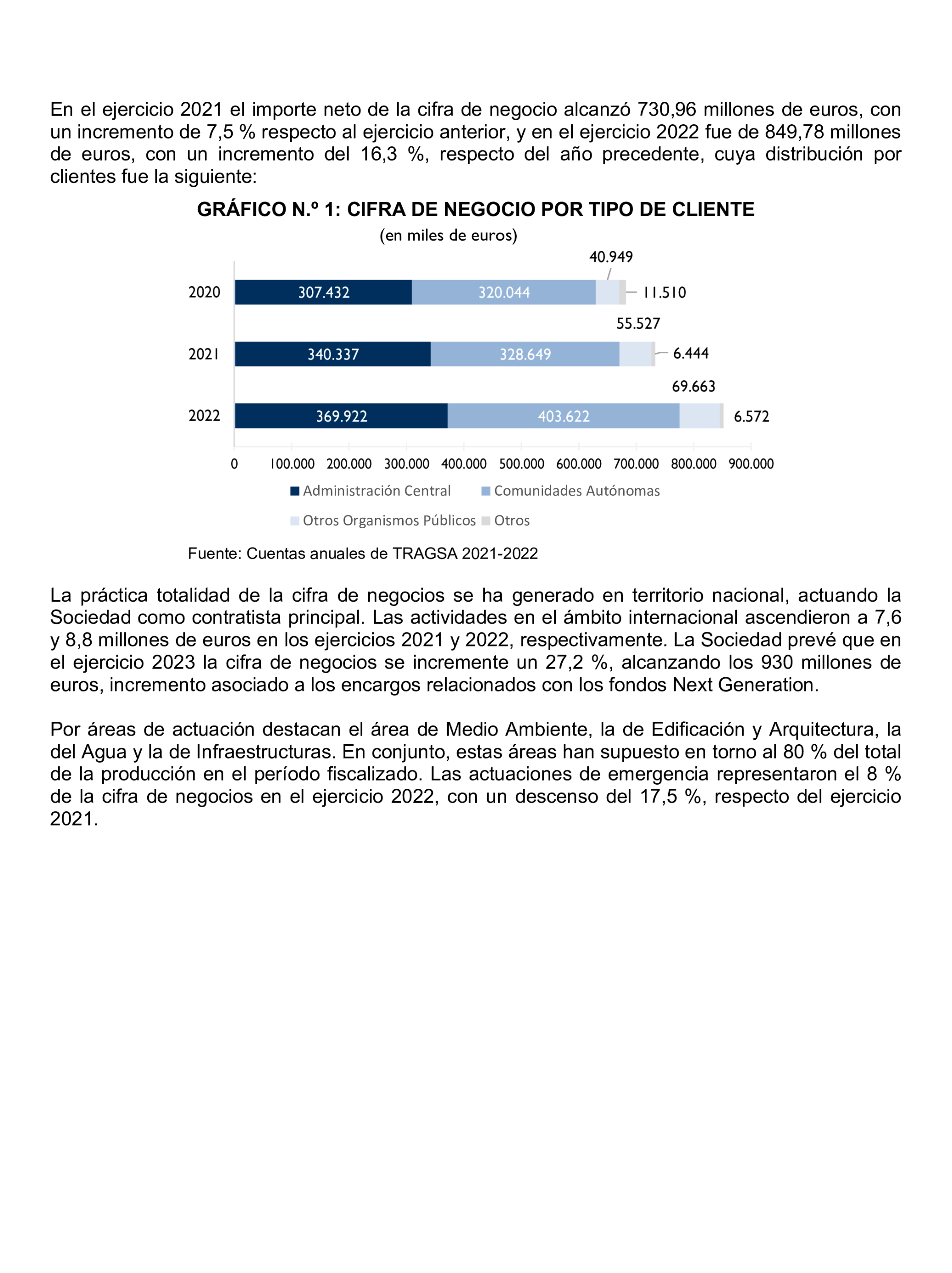

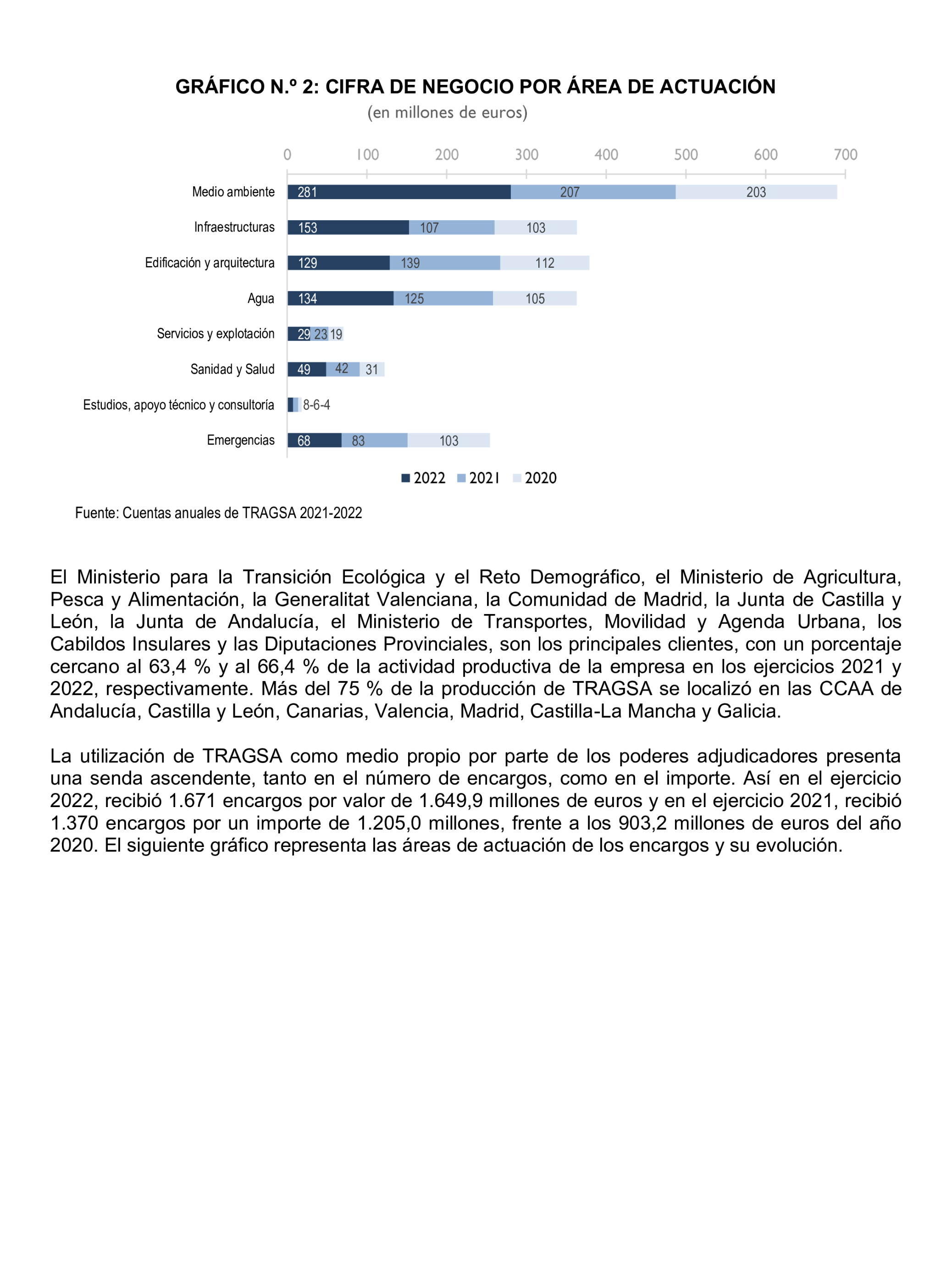

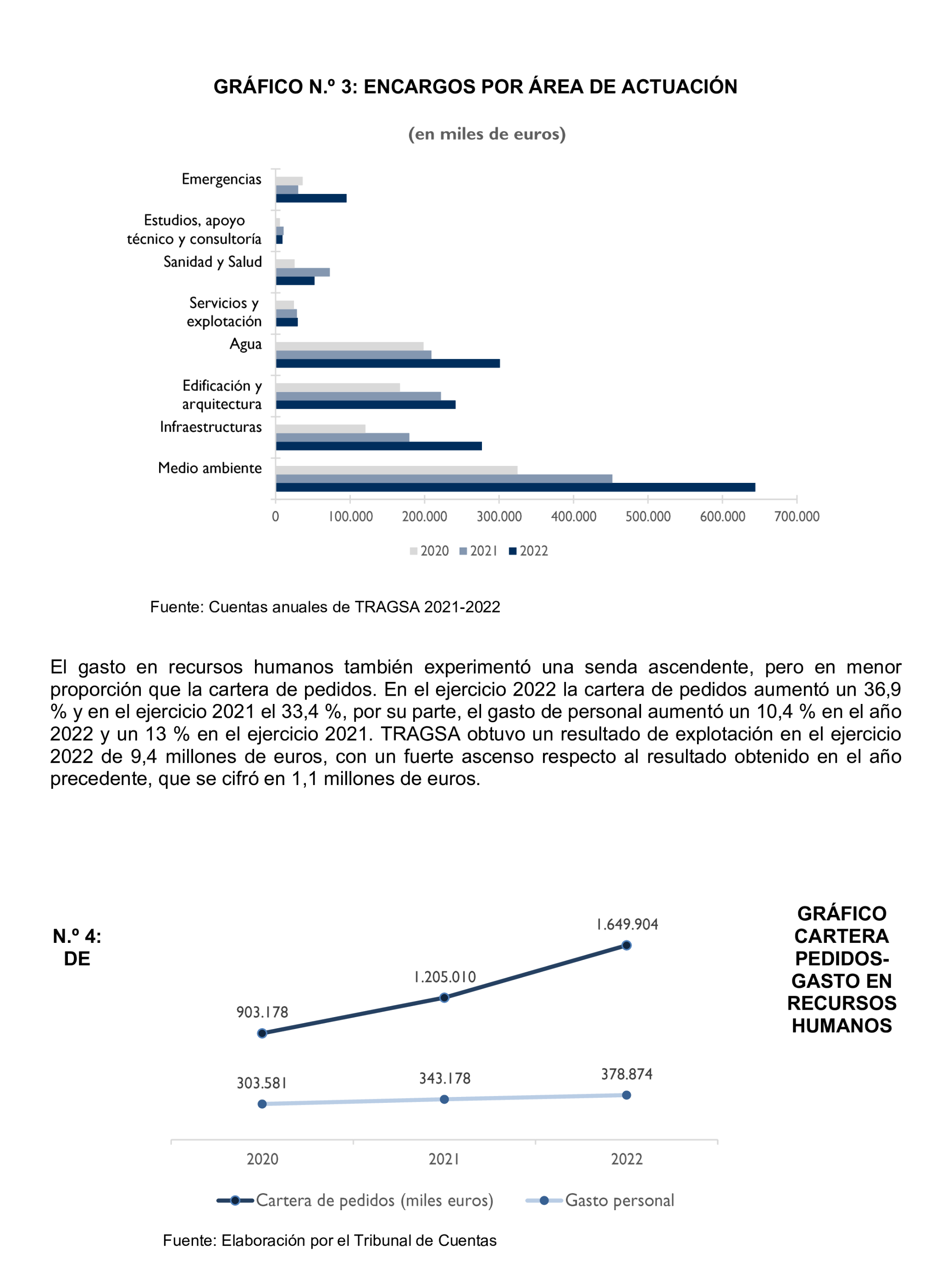

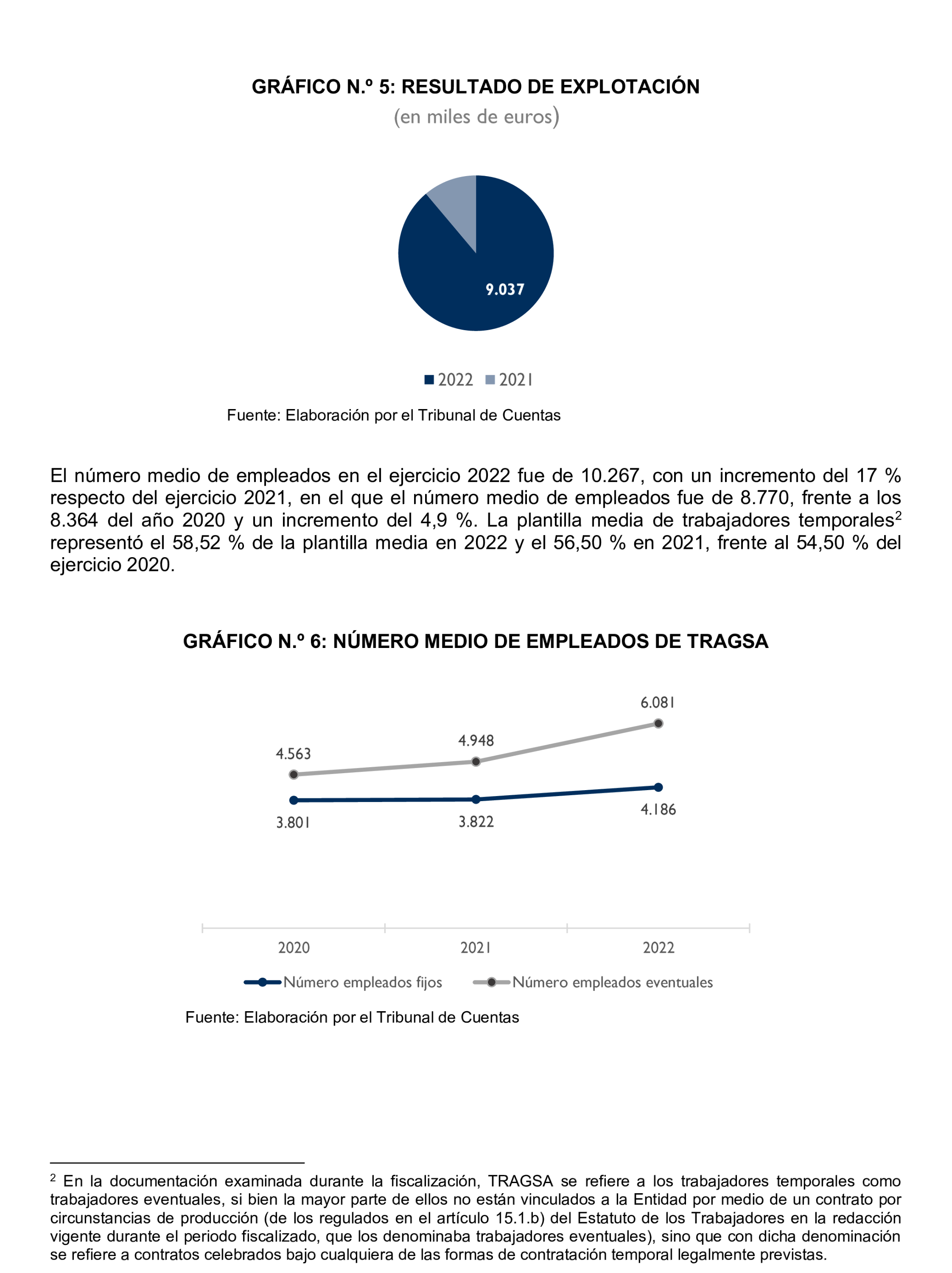

Resolución de 22 de octubre de 2024, aprobada por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con el Informe de fiscalización de la actividad de la Empresa de Transformación Agraria, SA, S.M.E., M.P. (TRAGSA) como medio propio, ejercicios 2021 y 2022.

Resumen autogenerado por OpenAI

Audios generados (reproducción automática)

Los audios se reproducen de forma automática uno detrás de otro. Haz clic en el icono para descargar el audio o aumentar/disminuir la velocidad de reproducción.

Debido al tamaño del artículo, la generación del audio puede tardar unos segundos y es posible que se generen varios audios para un mismo artículo.

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 22 de octubre de 2024, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización de la actividad de la Empresa de Transformación Agraria, SA, S.M.E., M.P. (TRAGSA) como medio propio, ejercicios 2021 y 2022, acuerda:

1. Asumir las conclusiones del Informe de fiscalización de la actividad de la Empresa de Transformación Agraria, SA, S.M.E., M.P. (TRAGSA) como medio propio, ejercicios 2021 y 2022.

2. Aprobar el Informe de fiscalización de la actividad de la Empresa de Transformación Agraria, SA, S.M.E., M.P. (TRAGSA) como medio propio, ejercicios 2021 y 2022.

3. Instar a Transformación Agraria, SA, S.M.E., M.P. (TRAGSA) a:

- Elaborar un informe, para cada uno de los encargos que reciba, acerca de su disponibilidad de medios suficientes e idóneos para realizar las prestaciones correspondientes en el plazo de ejecución requerido, especificando, en su caso, qué necesidades de subcontratación tiene, incluyendo una valoración de los costes reales del conjunto de actuaciones necesarias, dando traslado del citado informe al poder adjudicador correspondiente, a efectos de poder dar cumplimiento al control de eficacia previsto en el artículo 86.2 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, y al objeto de valorar si la opción de realizar encargos a TRAGSA resulta más eficiente que la contratación pública.

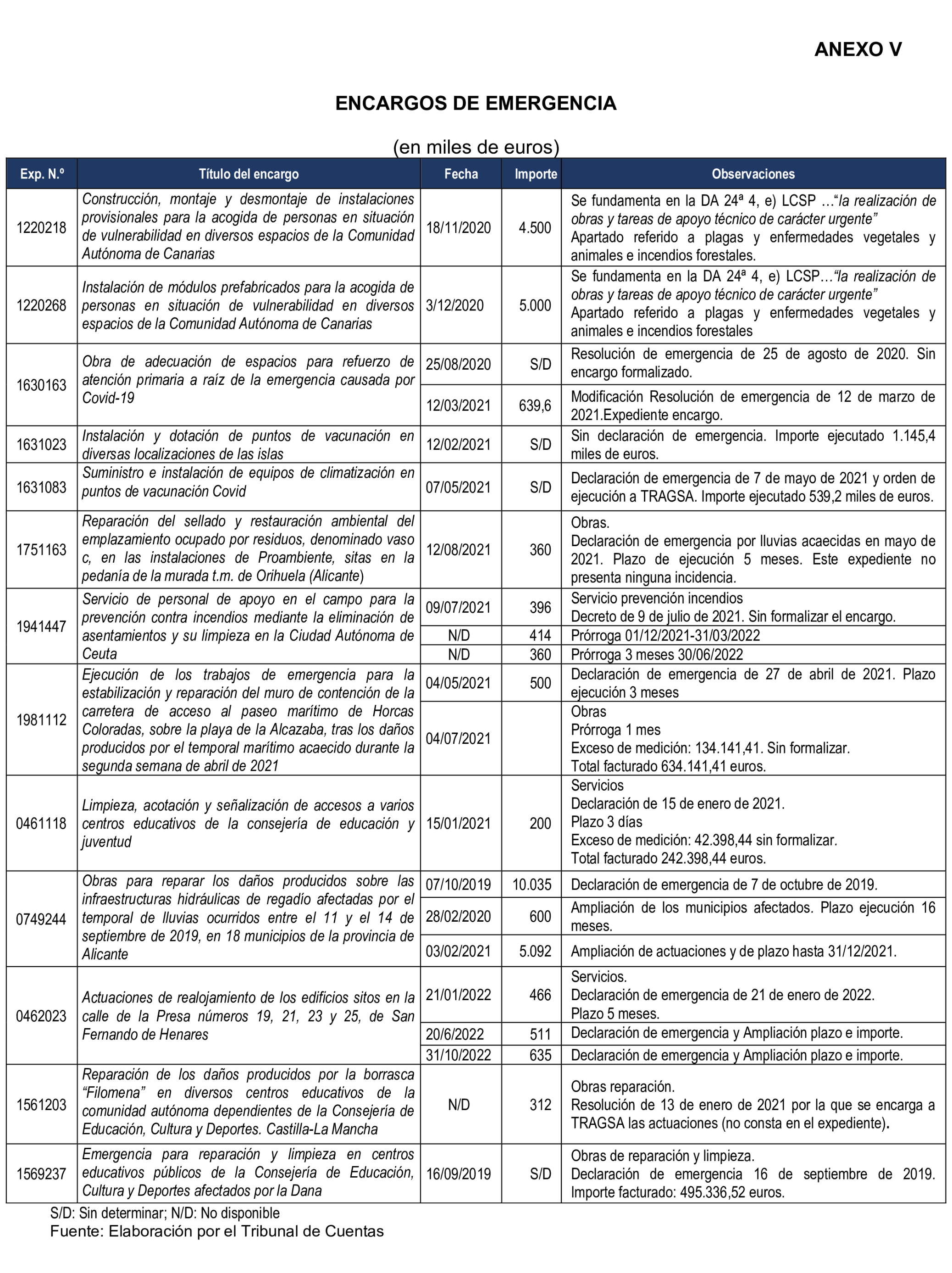

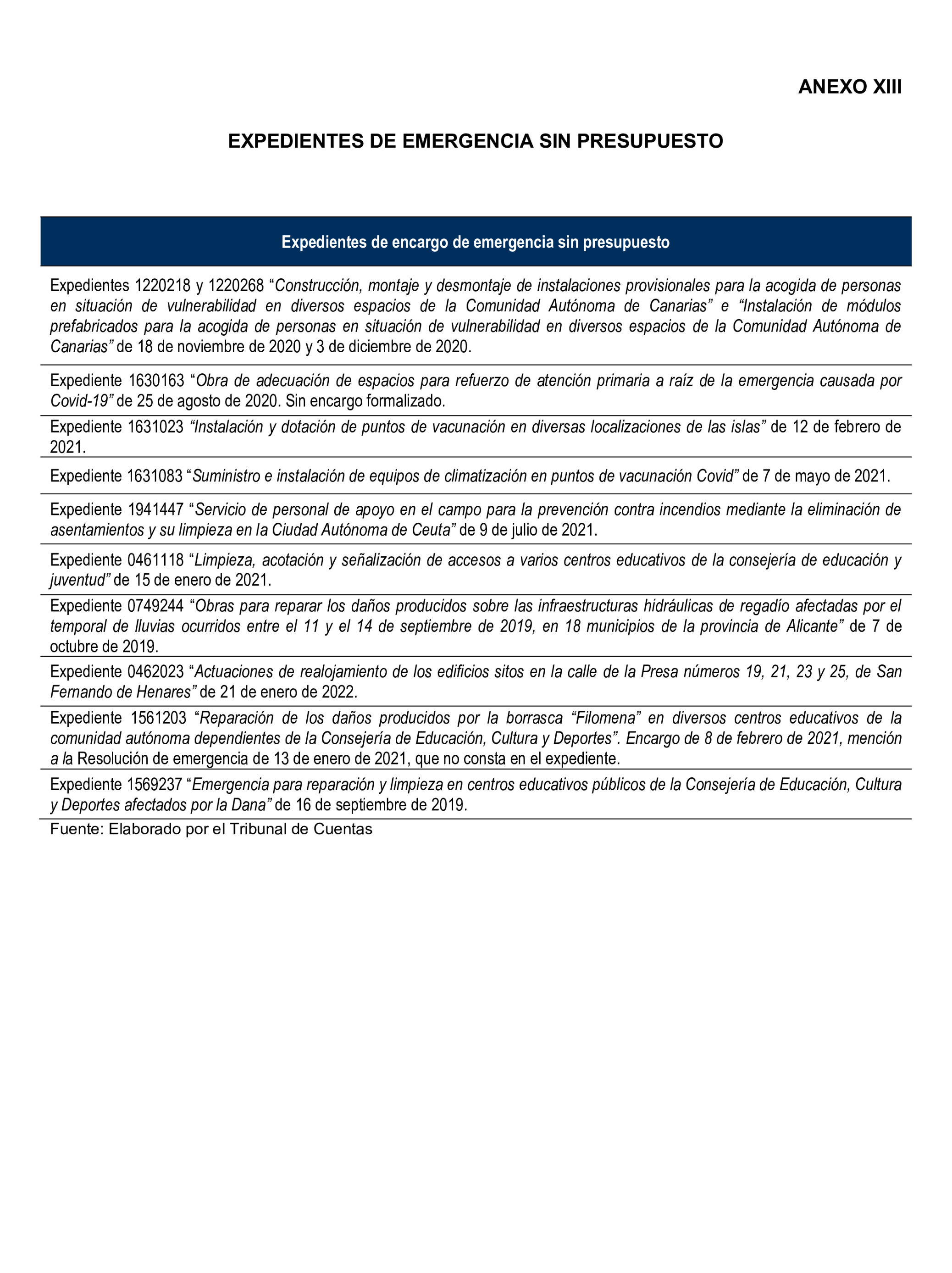

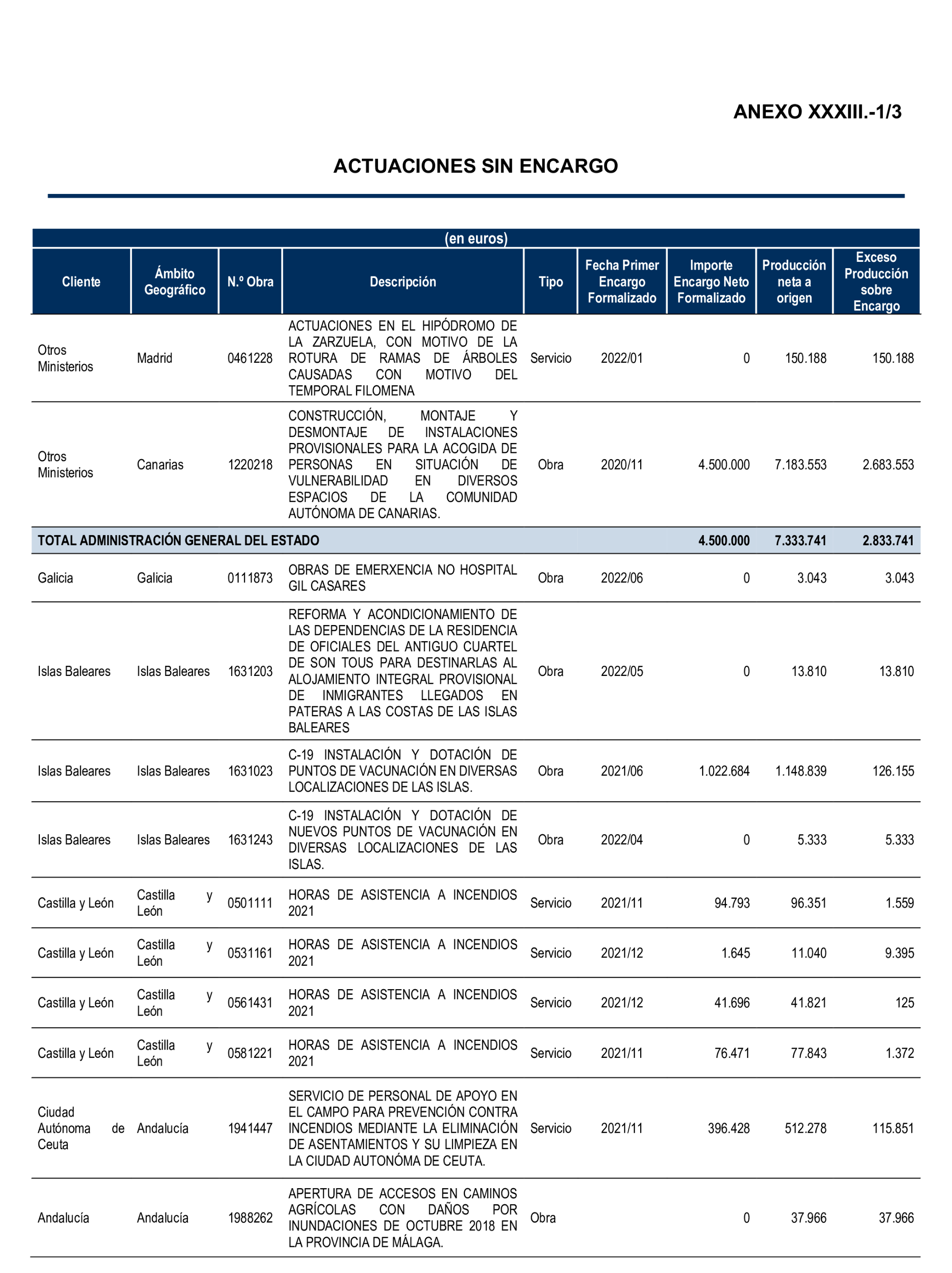

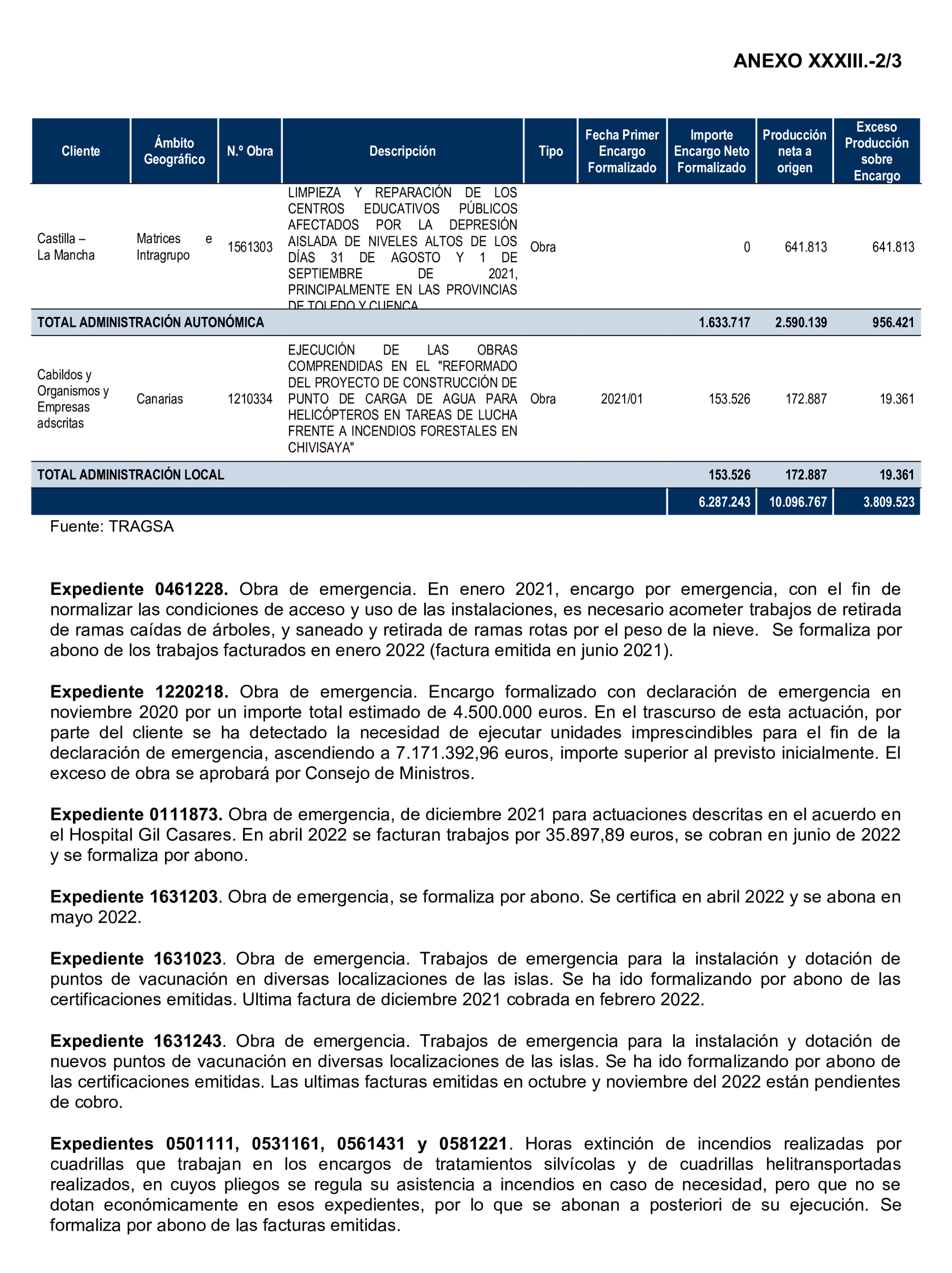

- Instar al poder adjudicador correspondiente a formalizar el encargo, en caso de no haberse podido por razones de emergencia previamente a la ejecución, en cuanto las circunstancias lo permitan. Y dejar constancia por escrito en un informe de las cláusulas aplicables a estos encargos que justifican la no actuación de manera inmediata, con el objetivo de facilitar e incluso mejorar las tareas de seguimiento y de control de dichos encargos. Se han visto reflejadas en el Informe ampliaciones de encargos de emergencia que no están justificadas para actuar de manera inmediata.

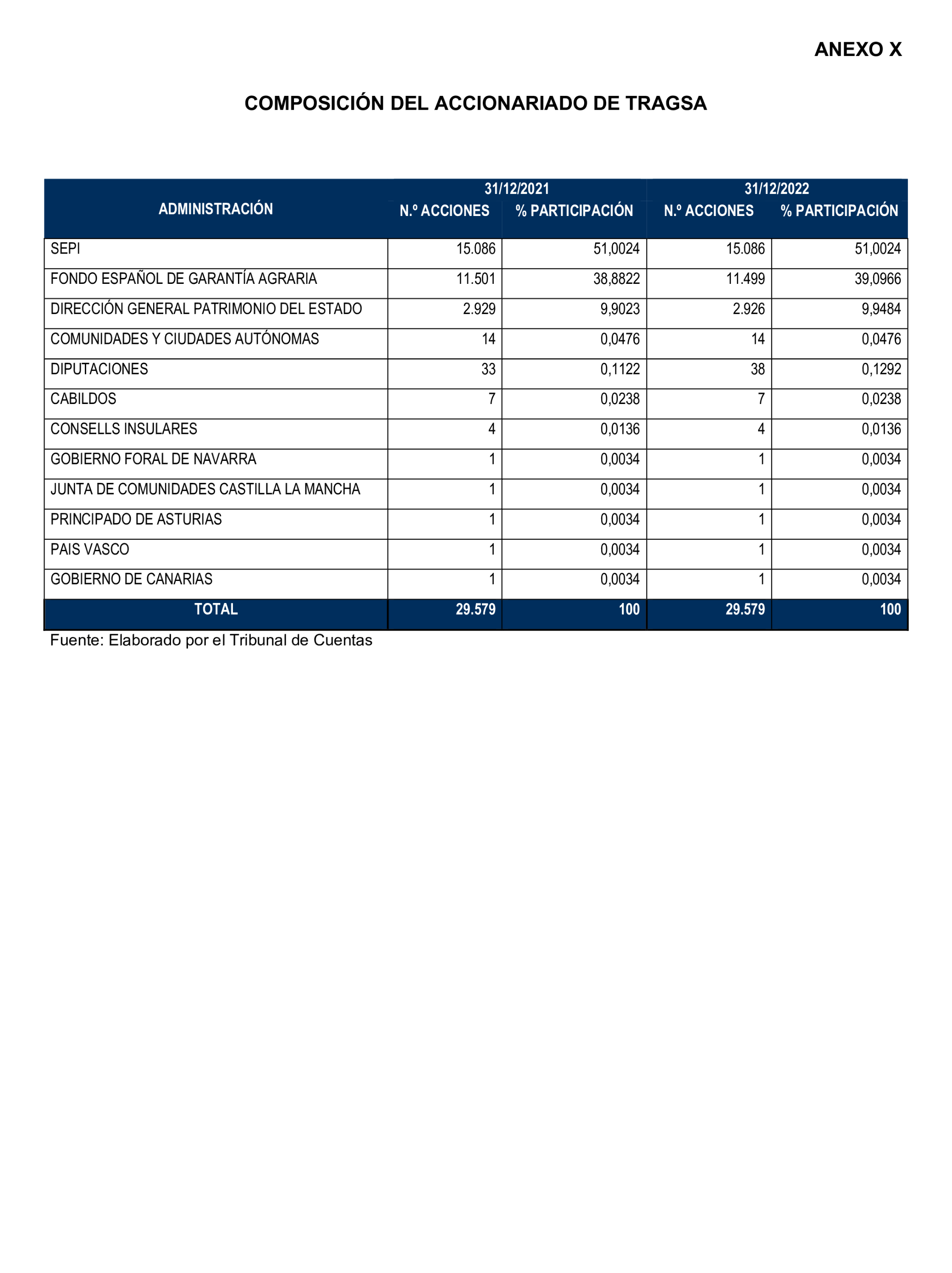

- Tener en cuenta la consideración de medio propio en relación con un poder adjudicador, pues no puede ser objeto de cesión a un tercero, excepto que en el convenio venga estipulado. Debería poner en dicho convenio que la relación que se pudiera establecer con la entidad como cesionaria no será el medio propio.

- Dejar, en su condición de medio propio personificado, de aplicar coeficientes de actualización a los costes de personal, por no estar sujetos a ningún impuesto indirecto.

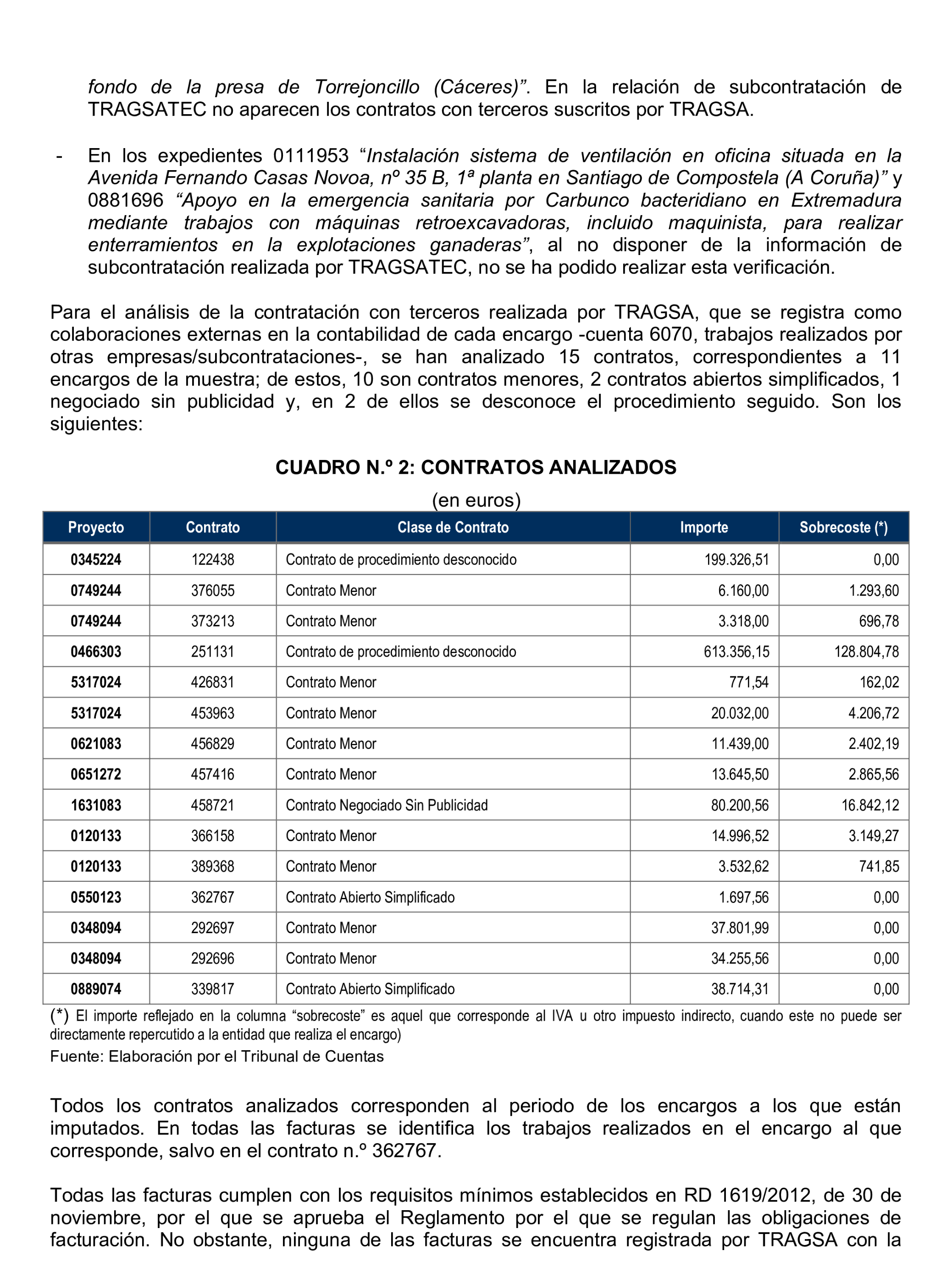

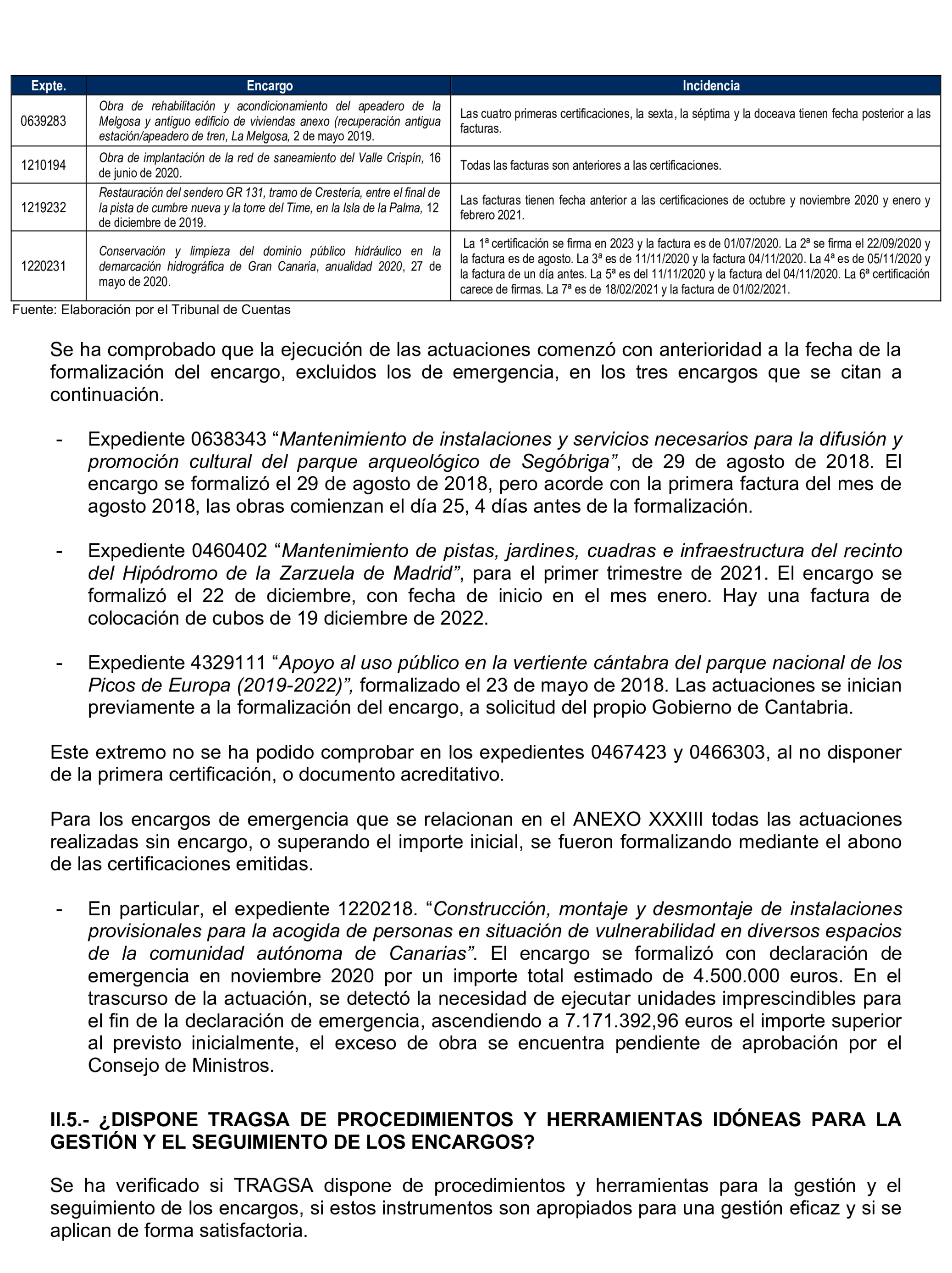

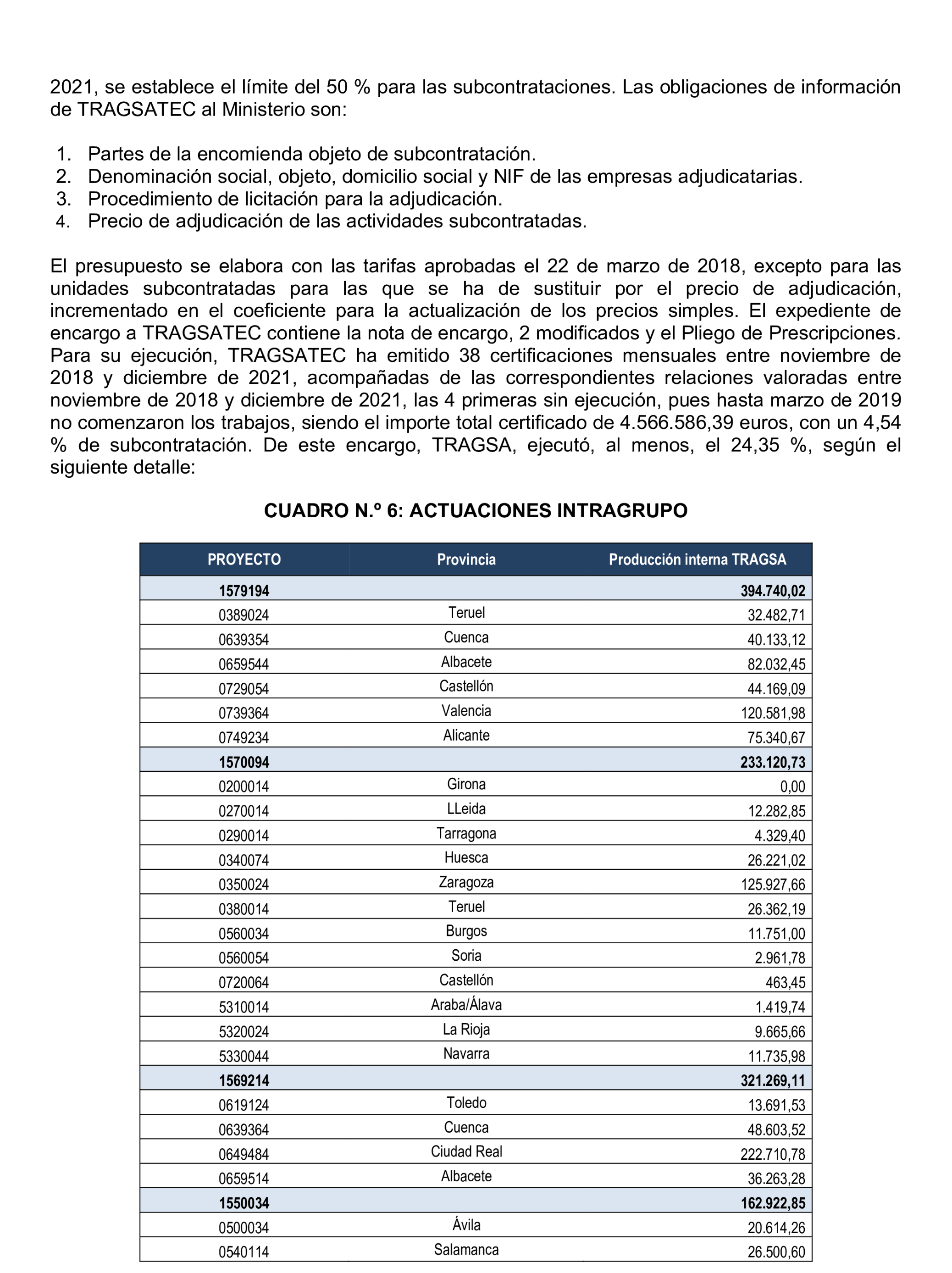

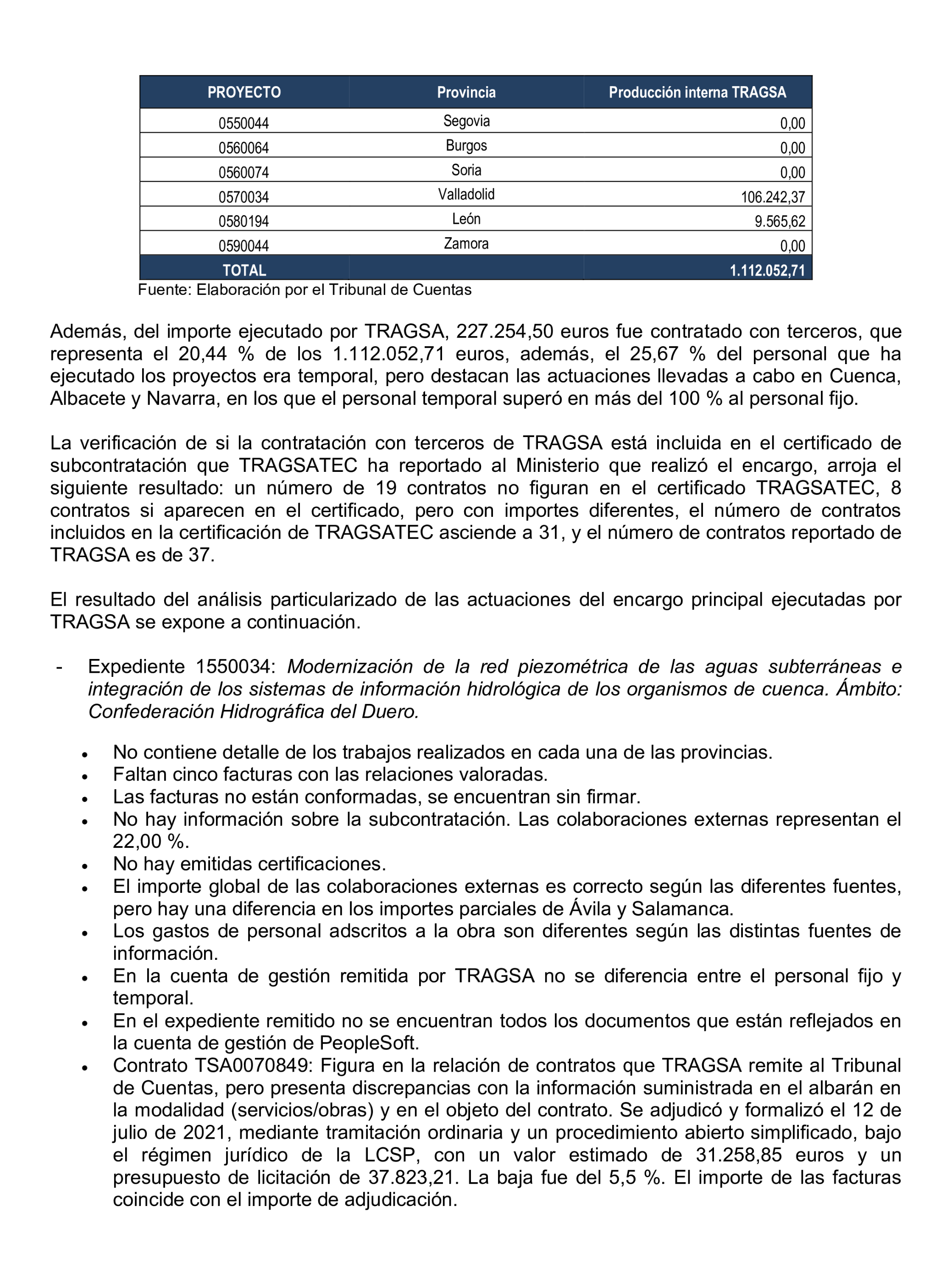

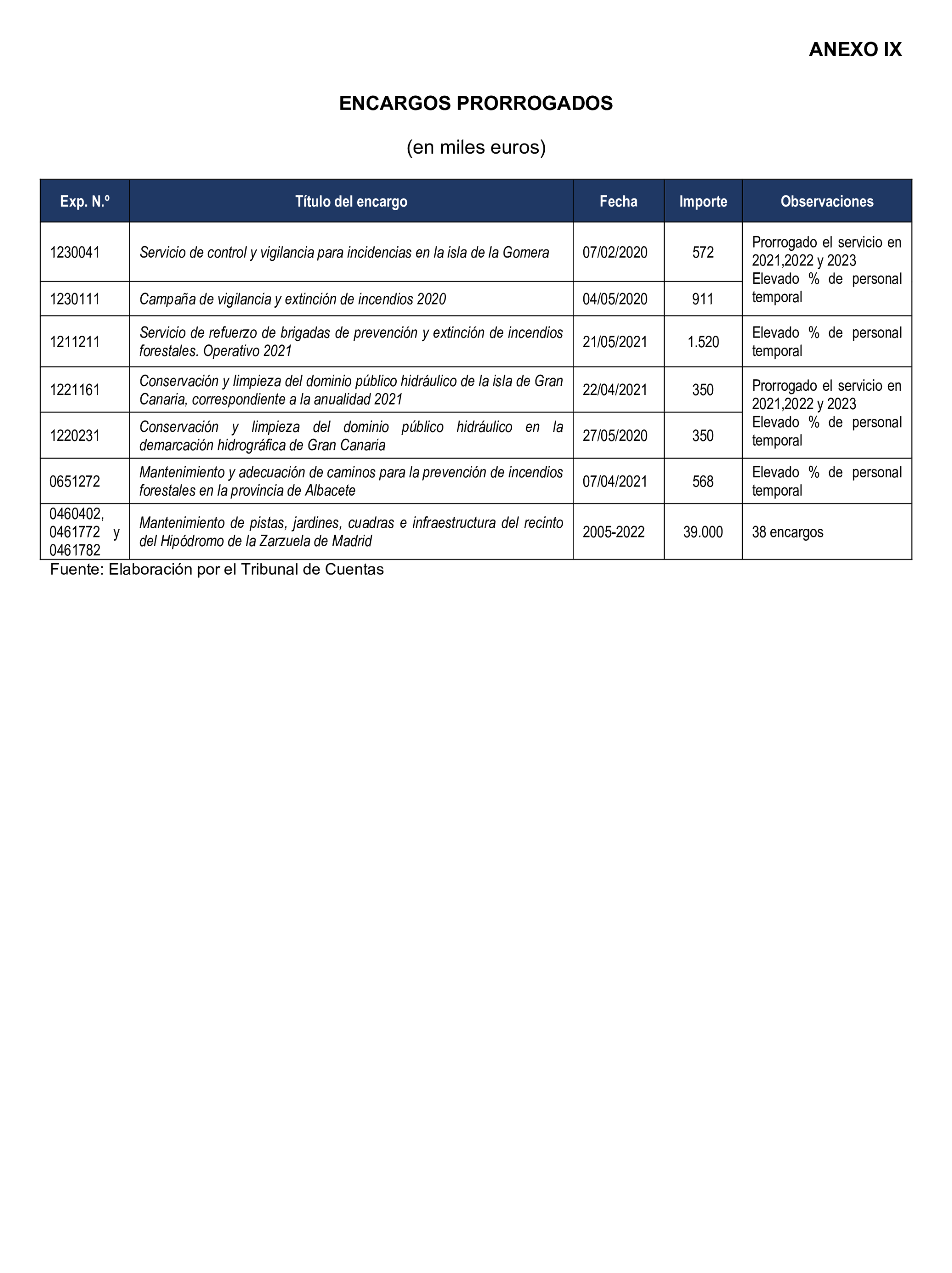

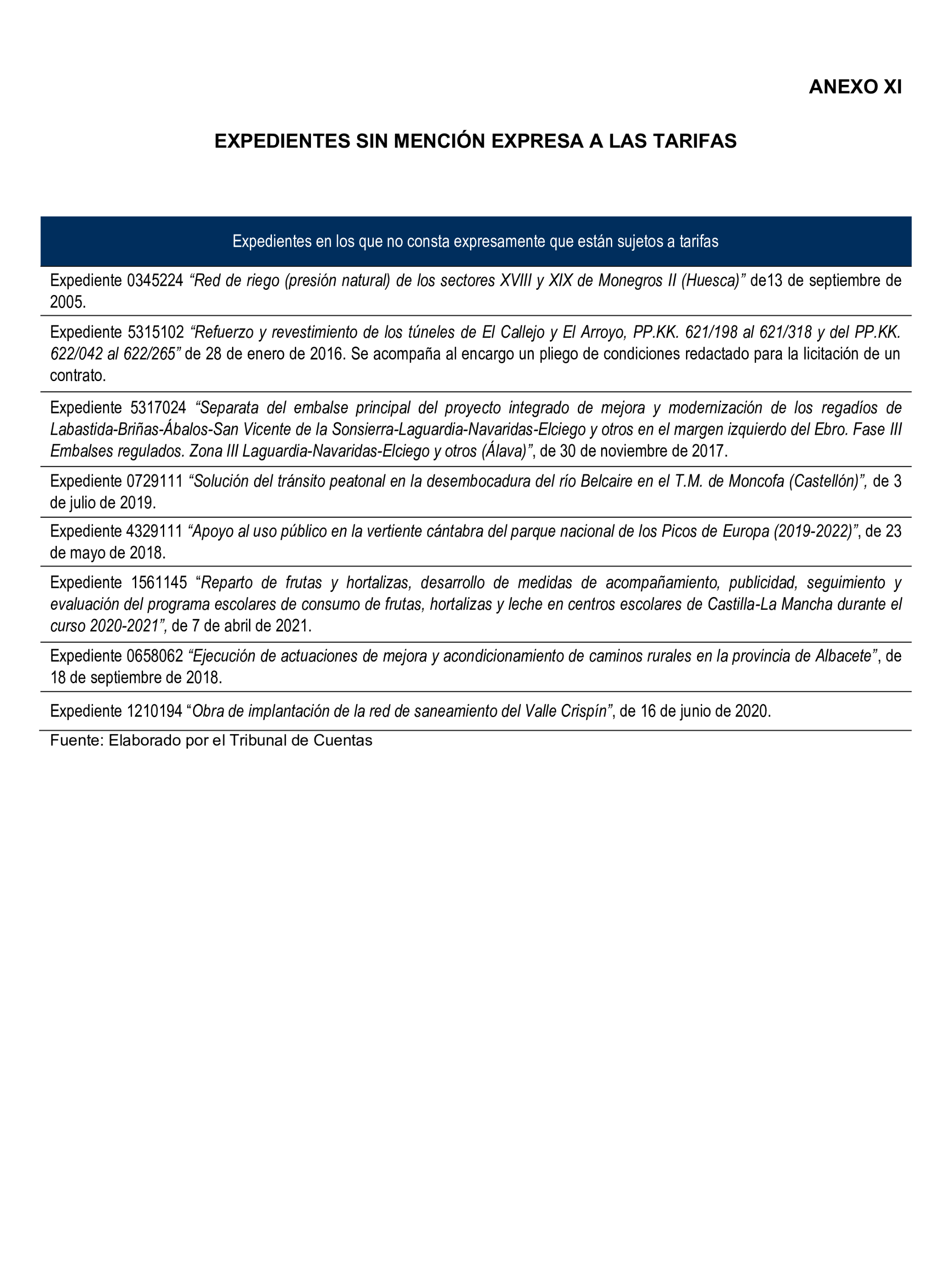

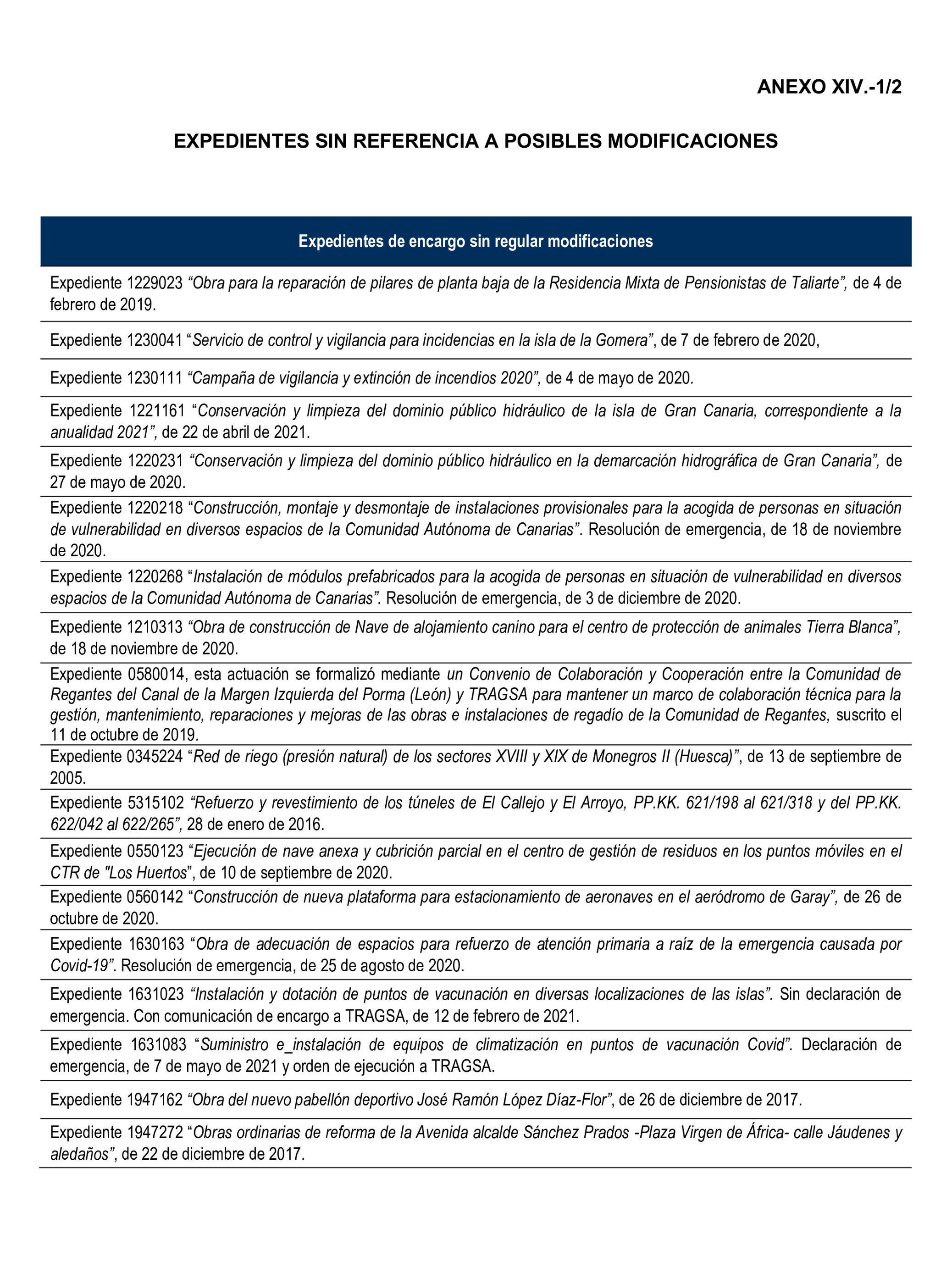

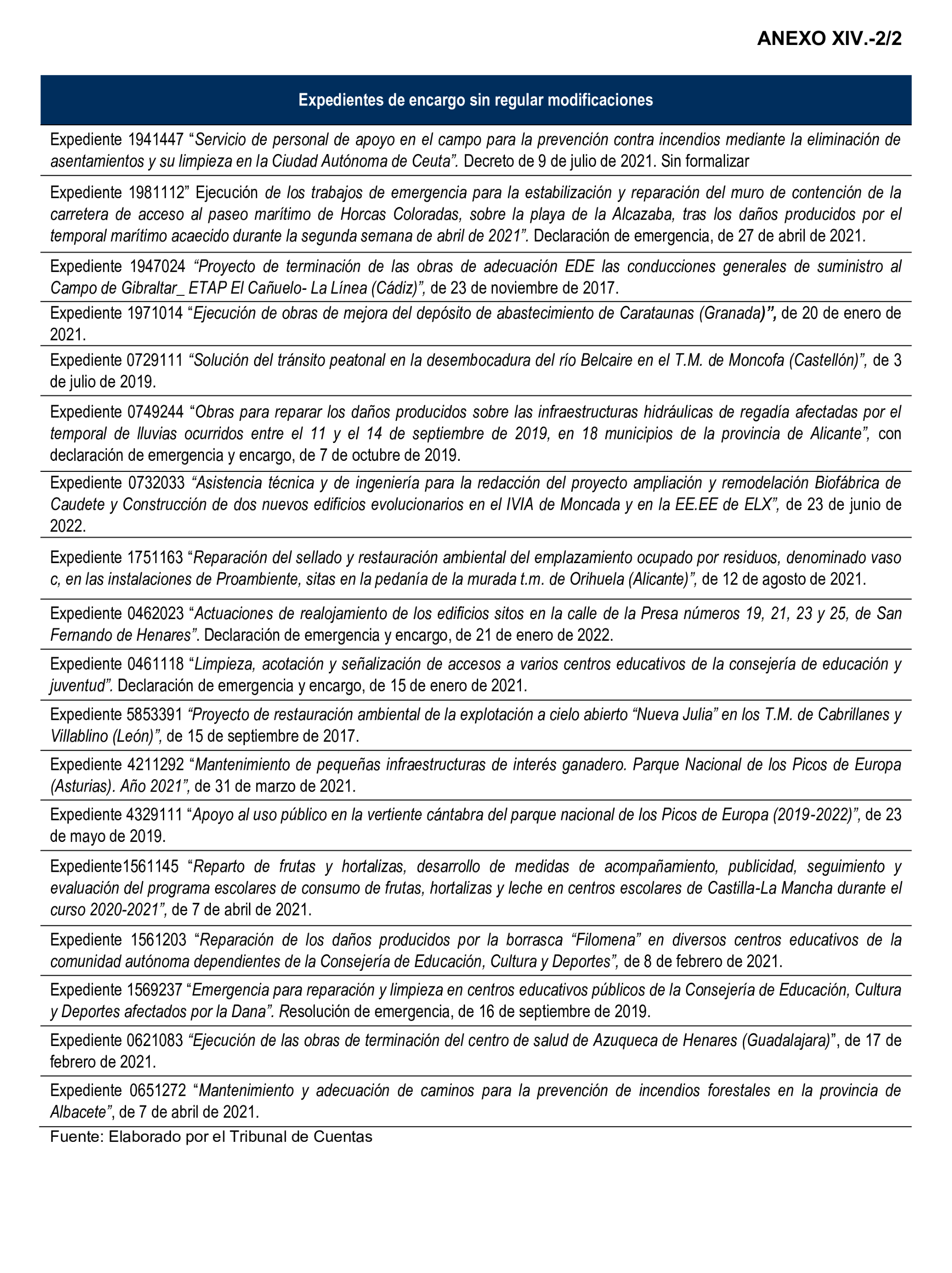

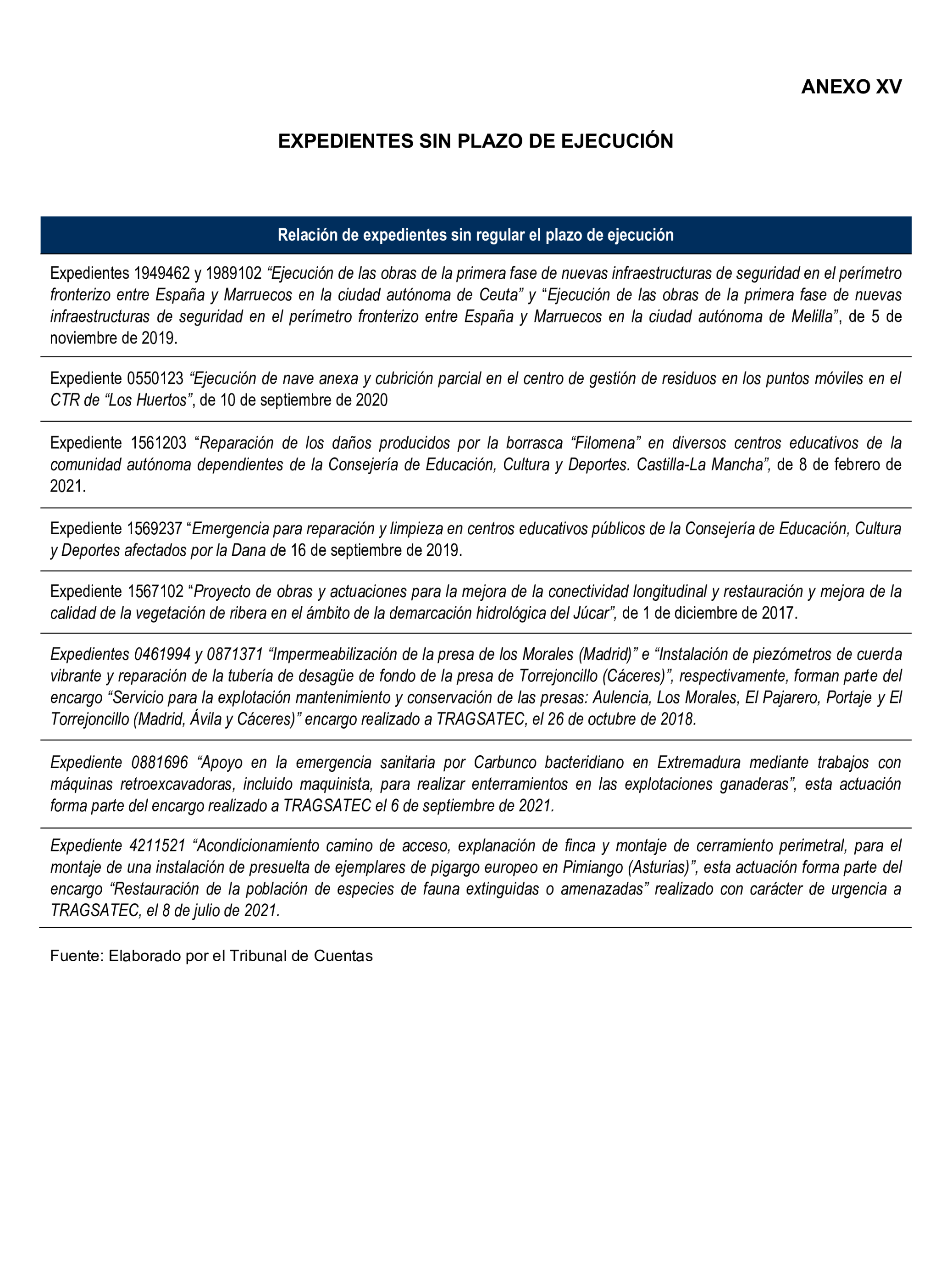

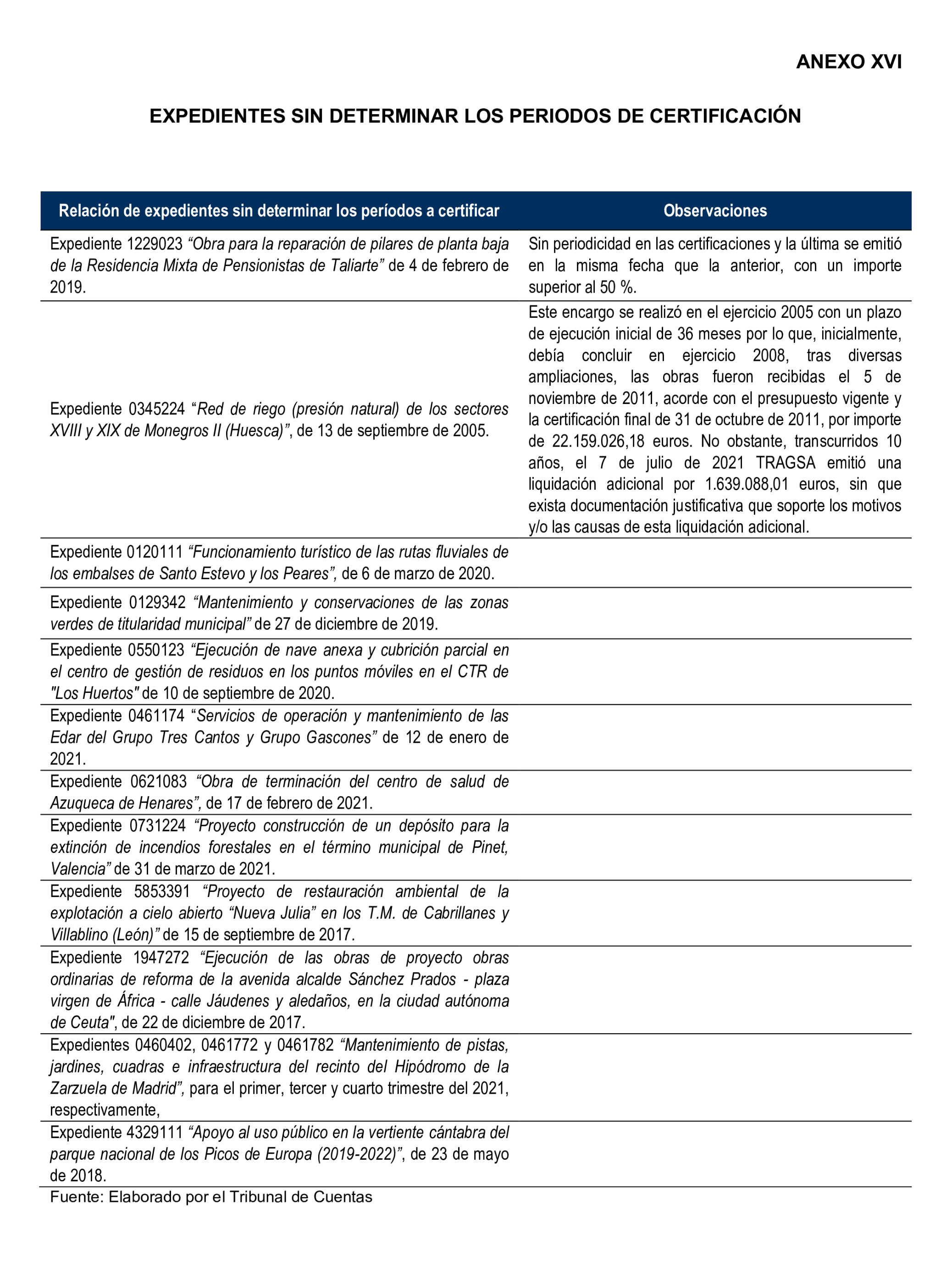

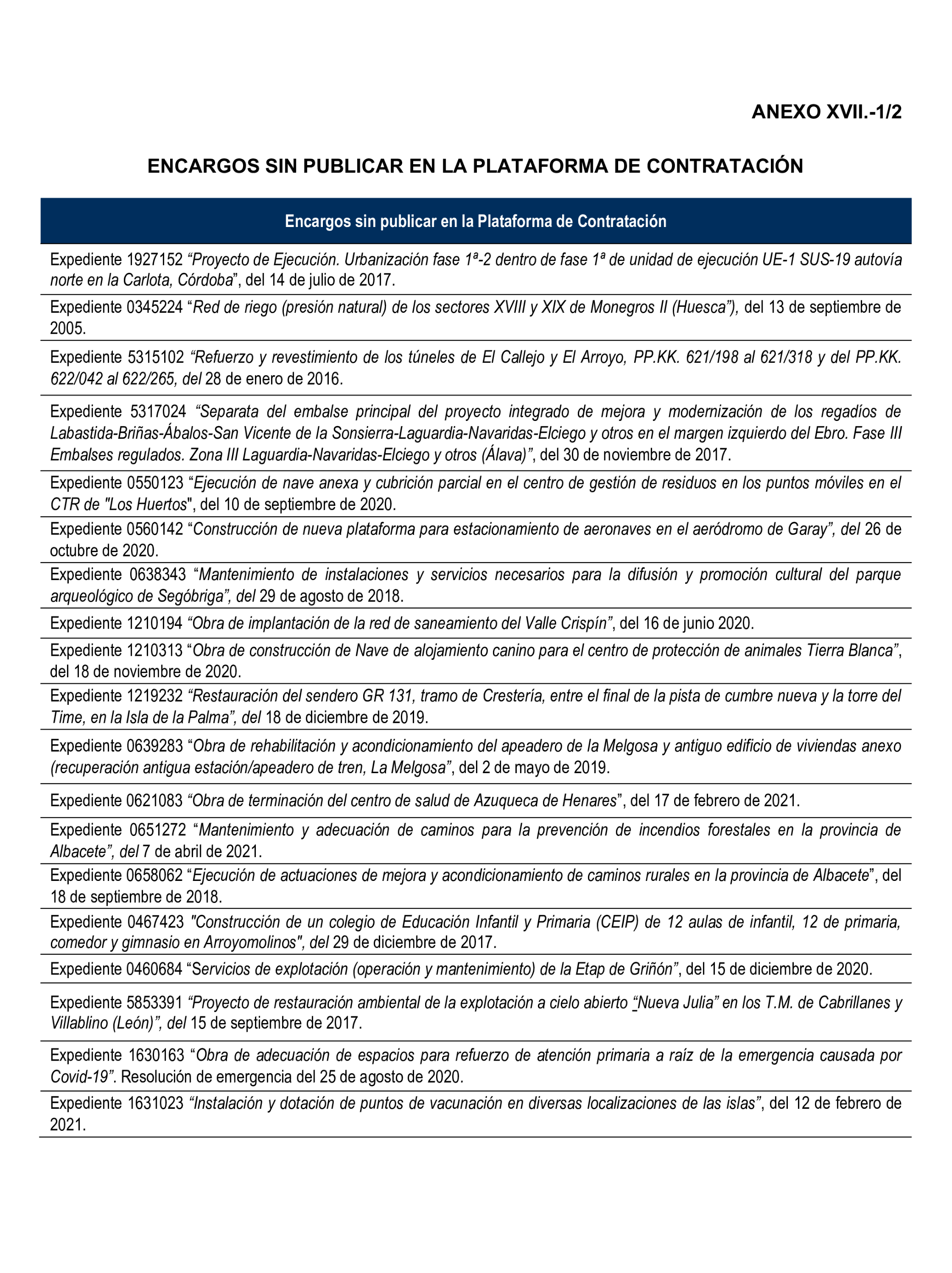

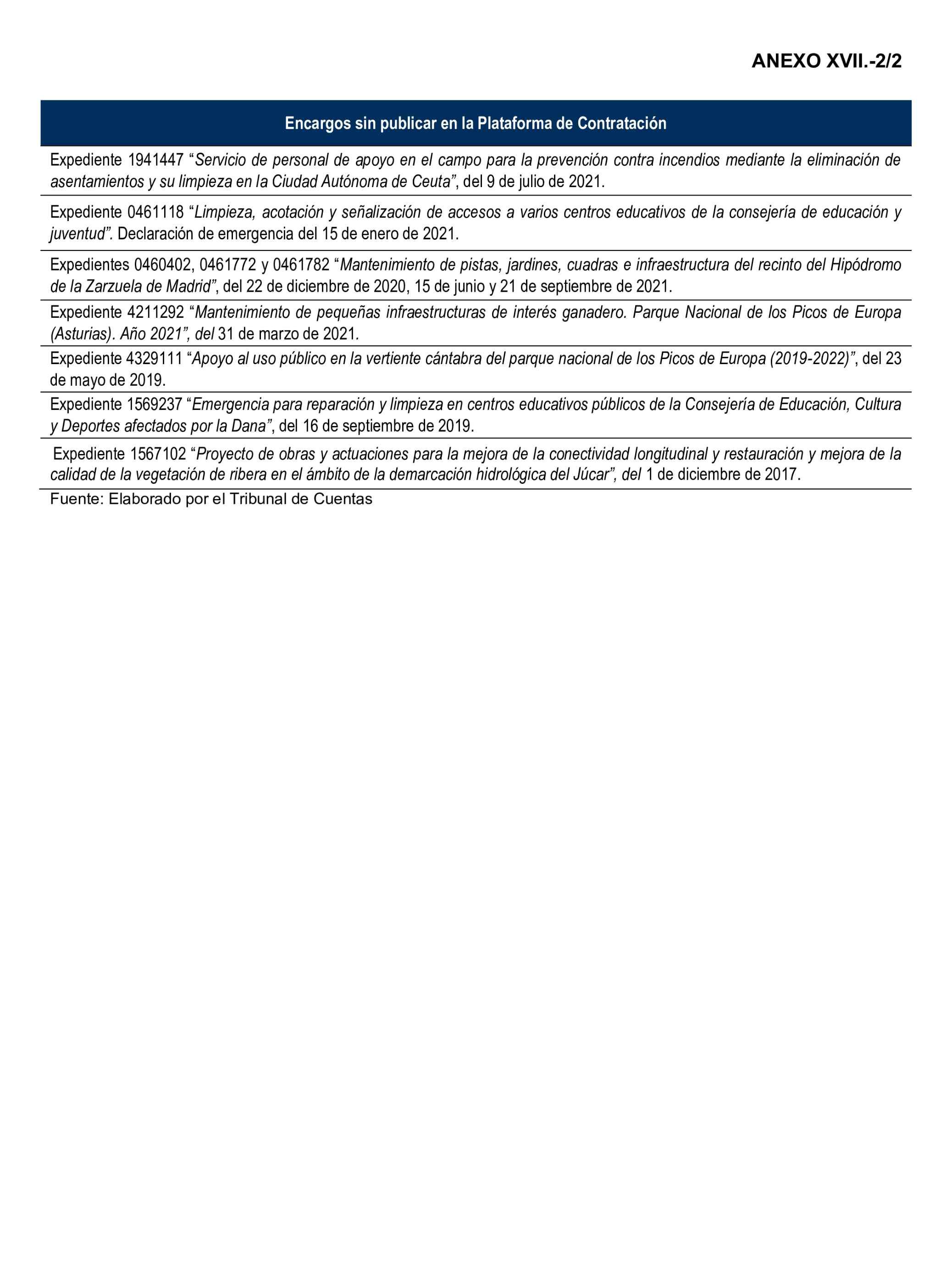

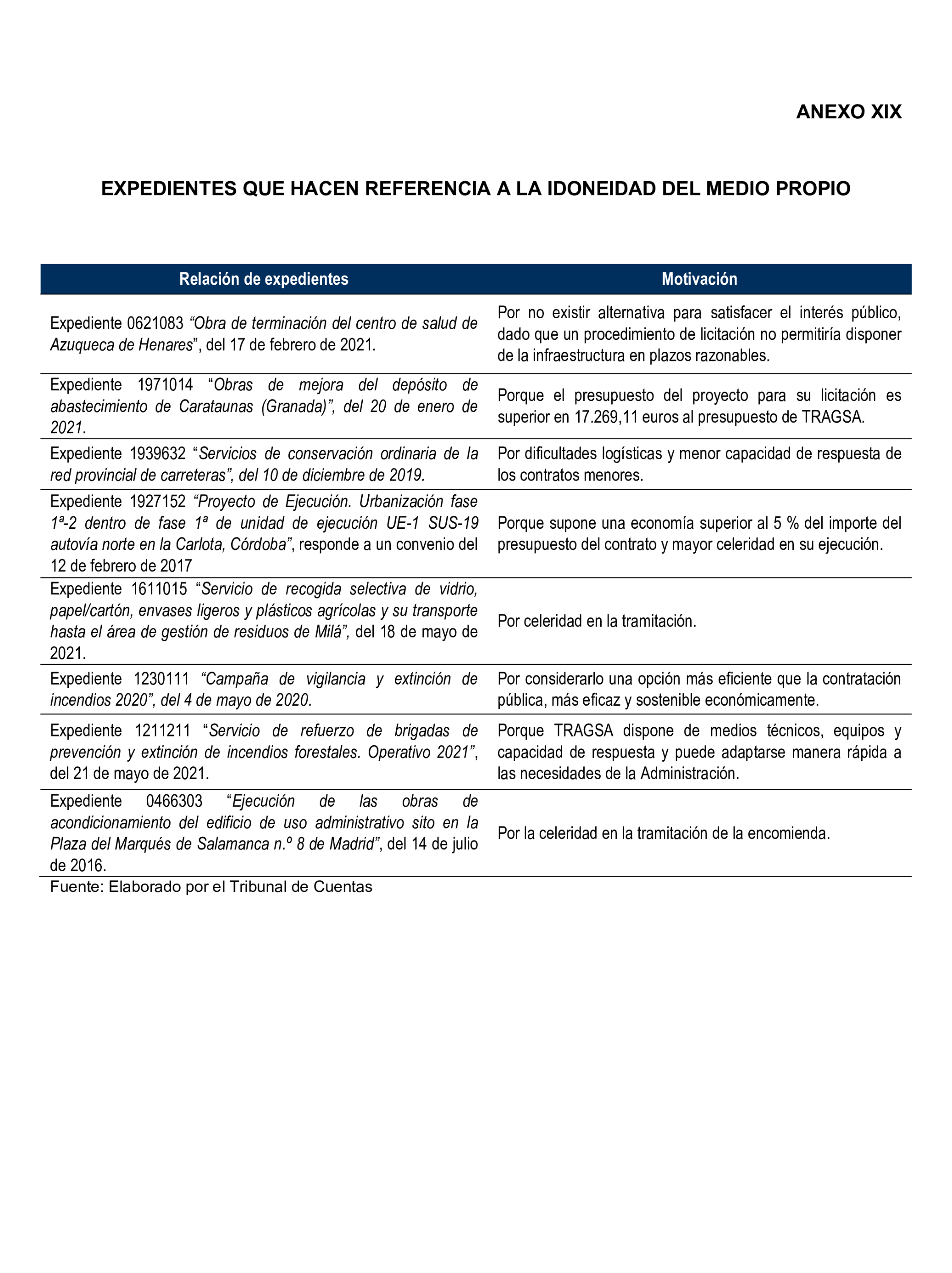

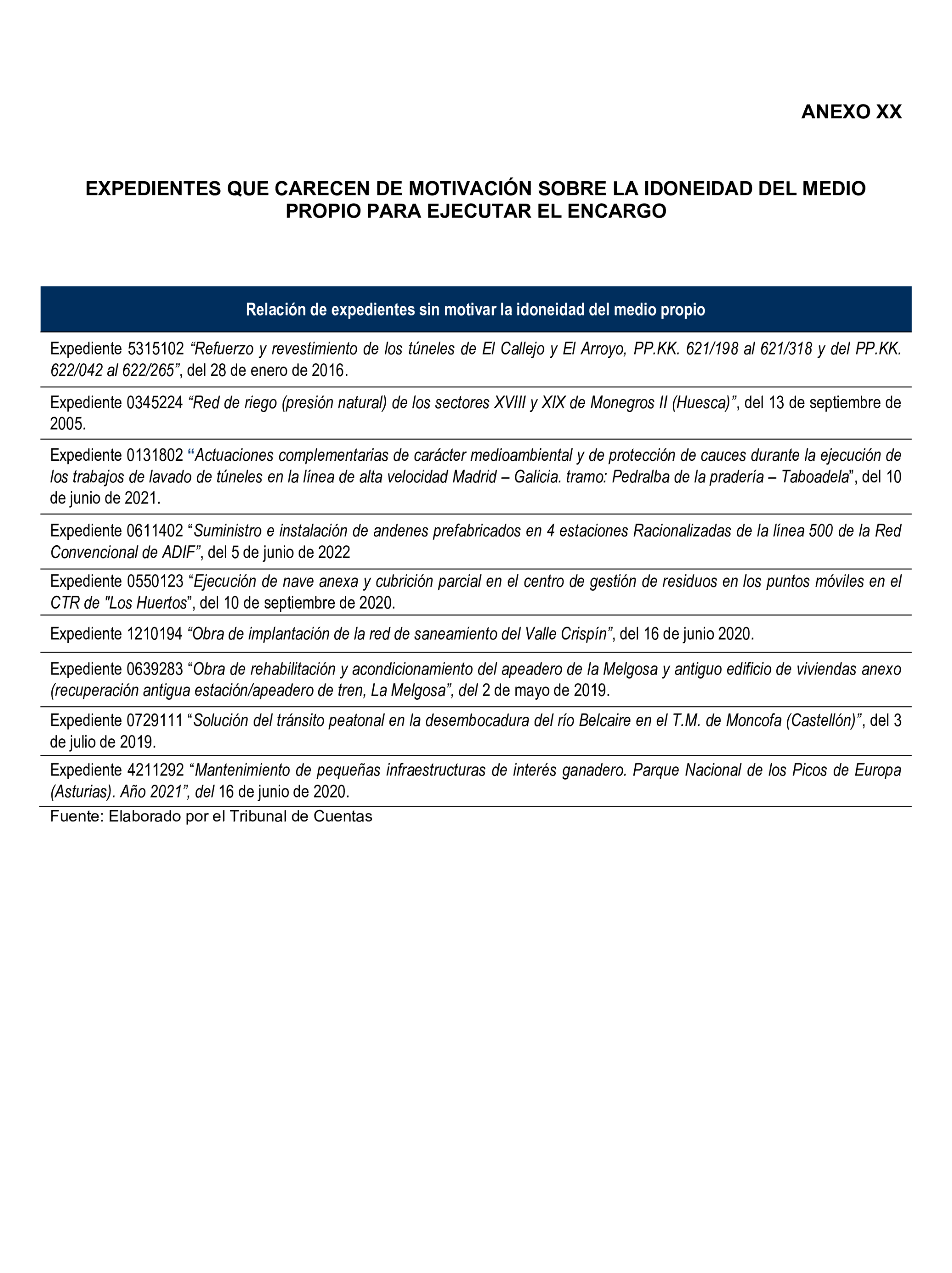

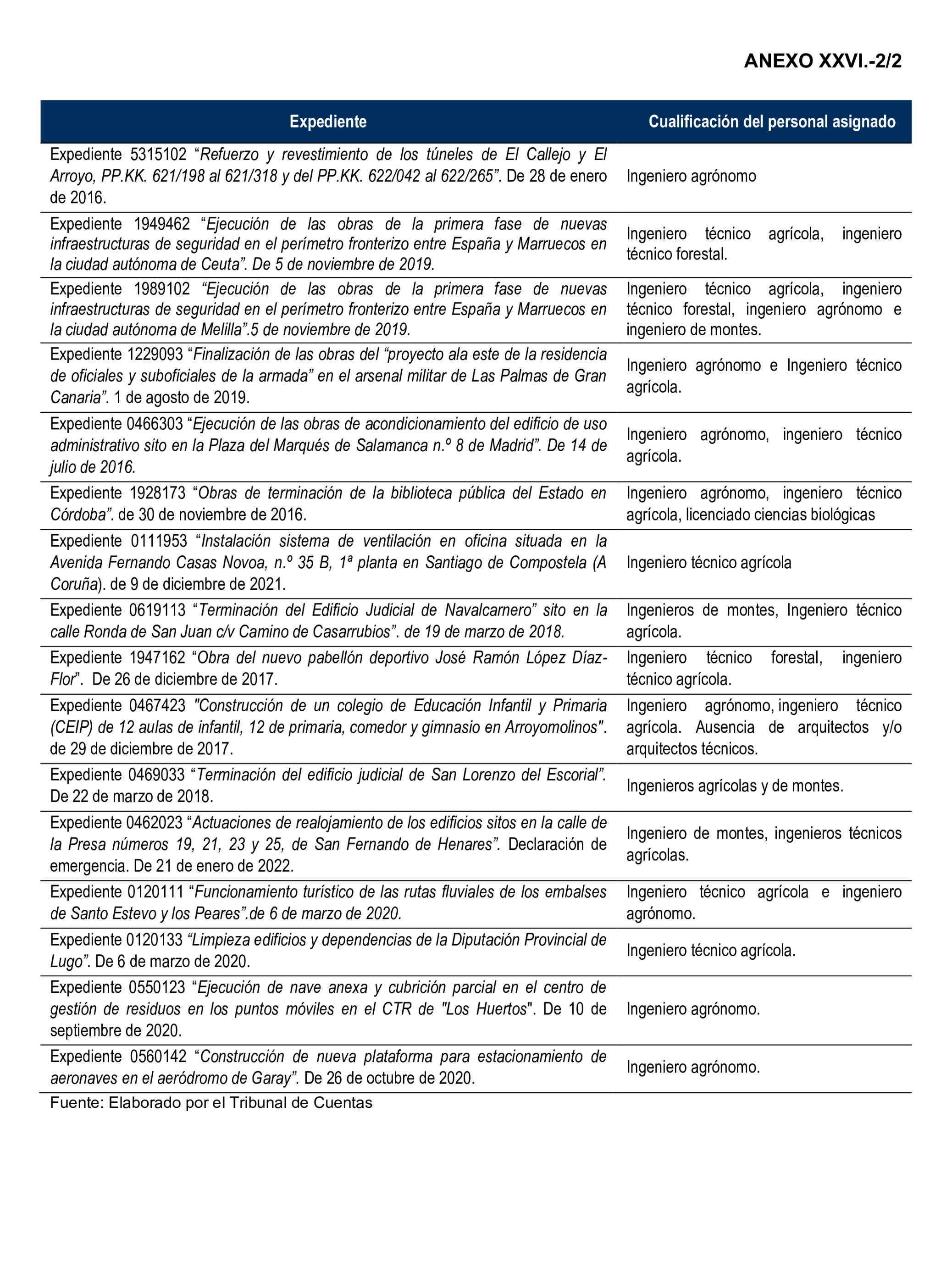

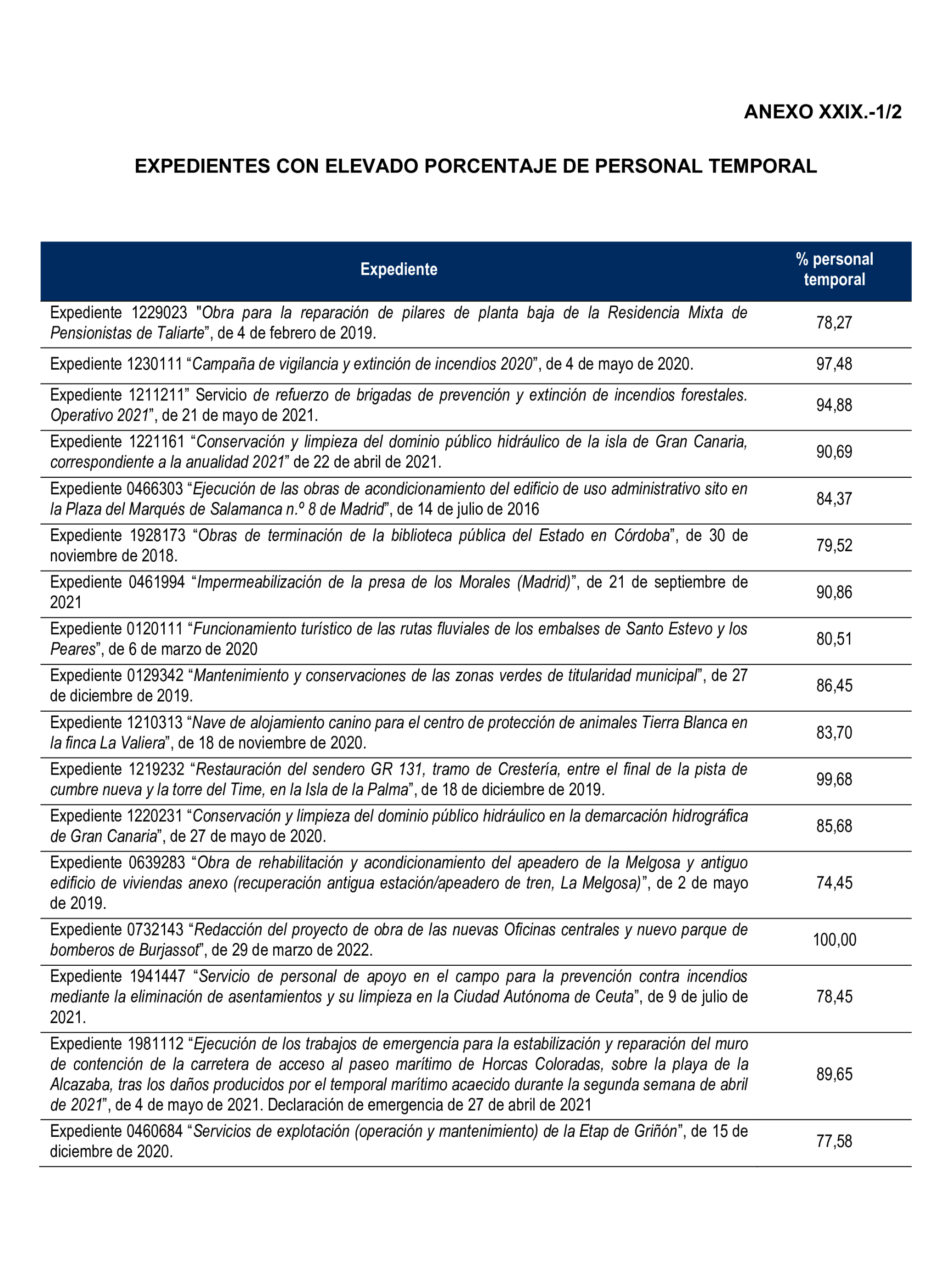

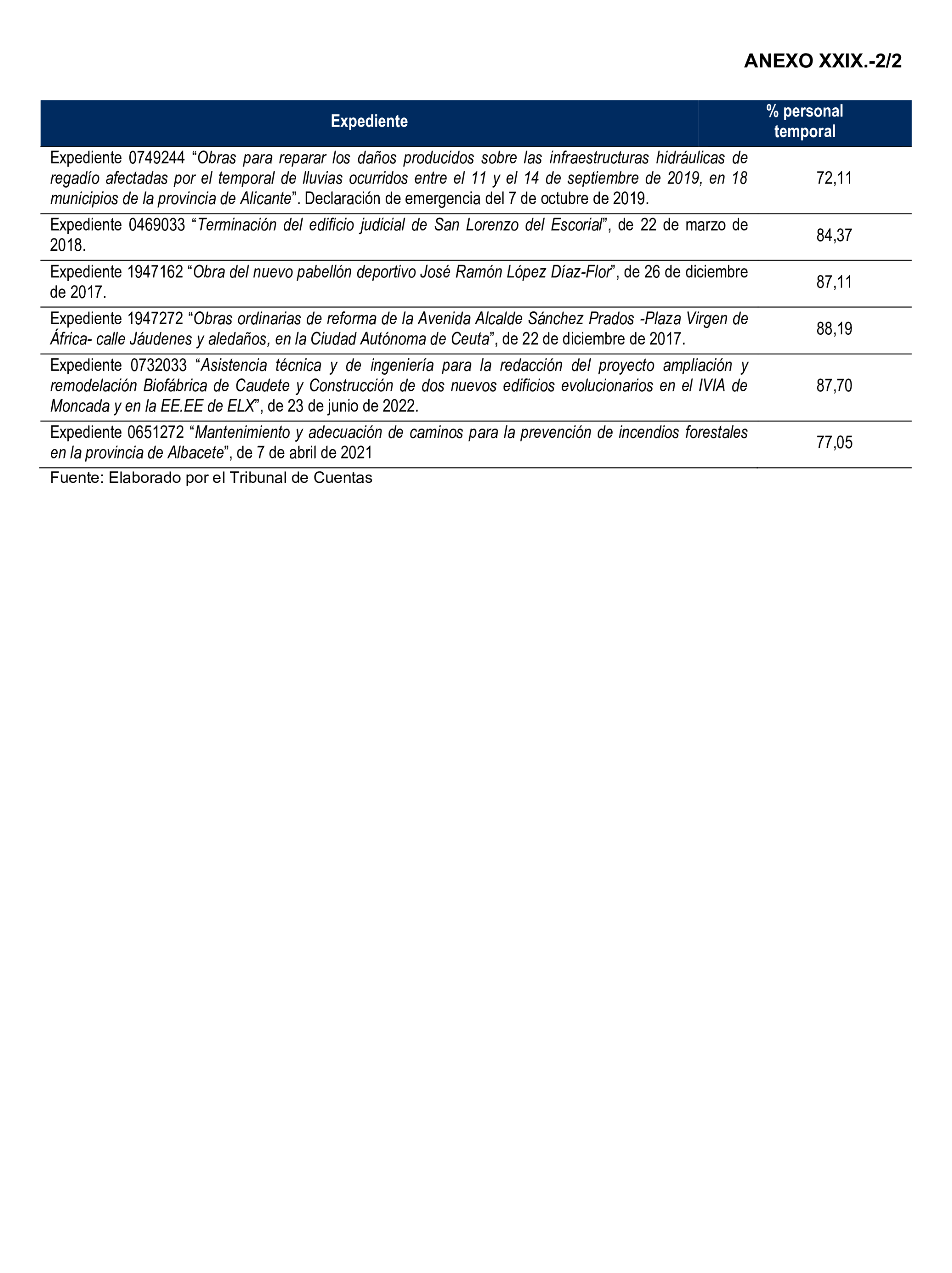

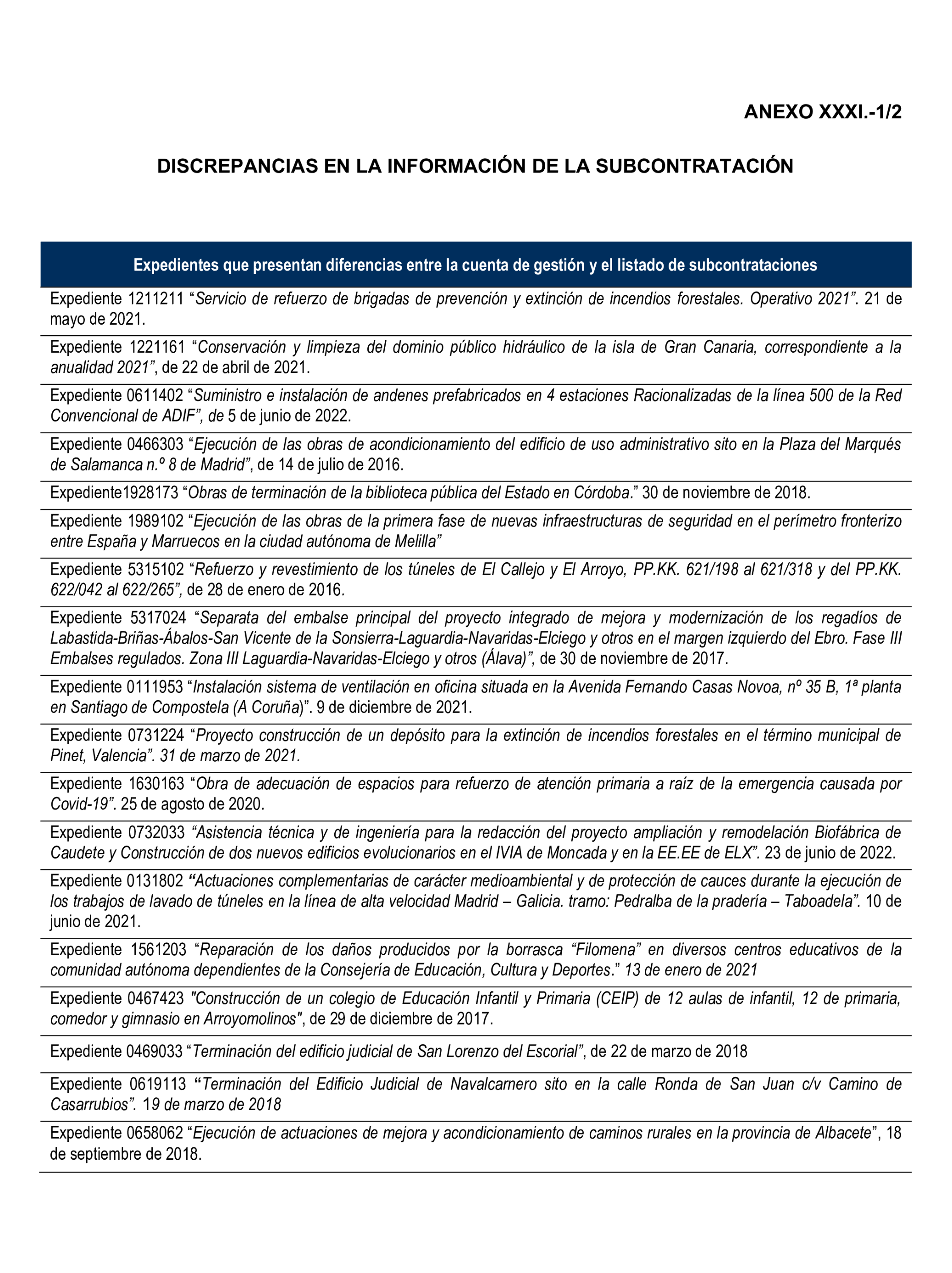

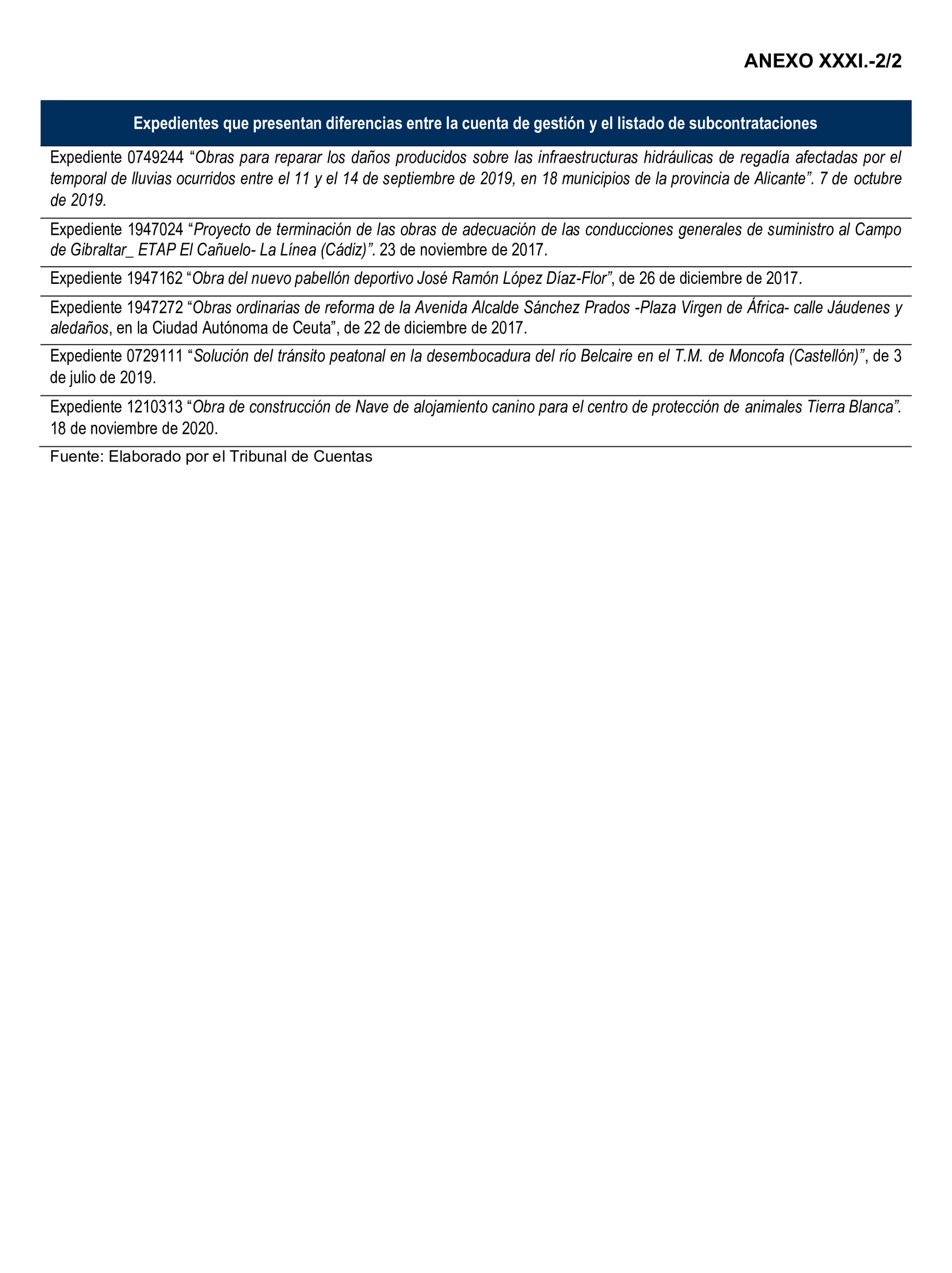

- Comprobar antes de cada encargo la observancia de los elementos que exige el Real Decreto 69/2019, de 15 de febrero, por el que se desarrolla el régimen jurídico de la Empresa de Transformación Agraria, SA, S.M.E., M.P. (TRAGSA) y de su filial Tecnologías y Servicios Agrarios, SA, S.M.E., M.P. (TRAGSATEC). Solamente el 9 % de los expedientes está motivado por la idoneidad de la figura del encargo frente a la contratación pública, y en el 8 % no consta ninguna motivación.

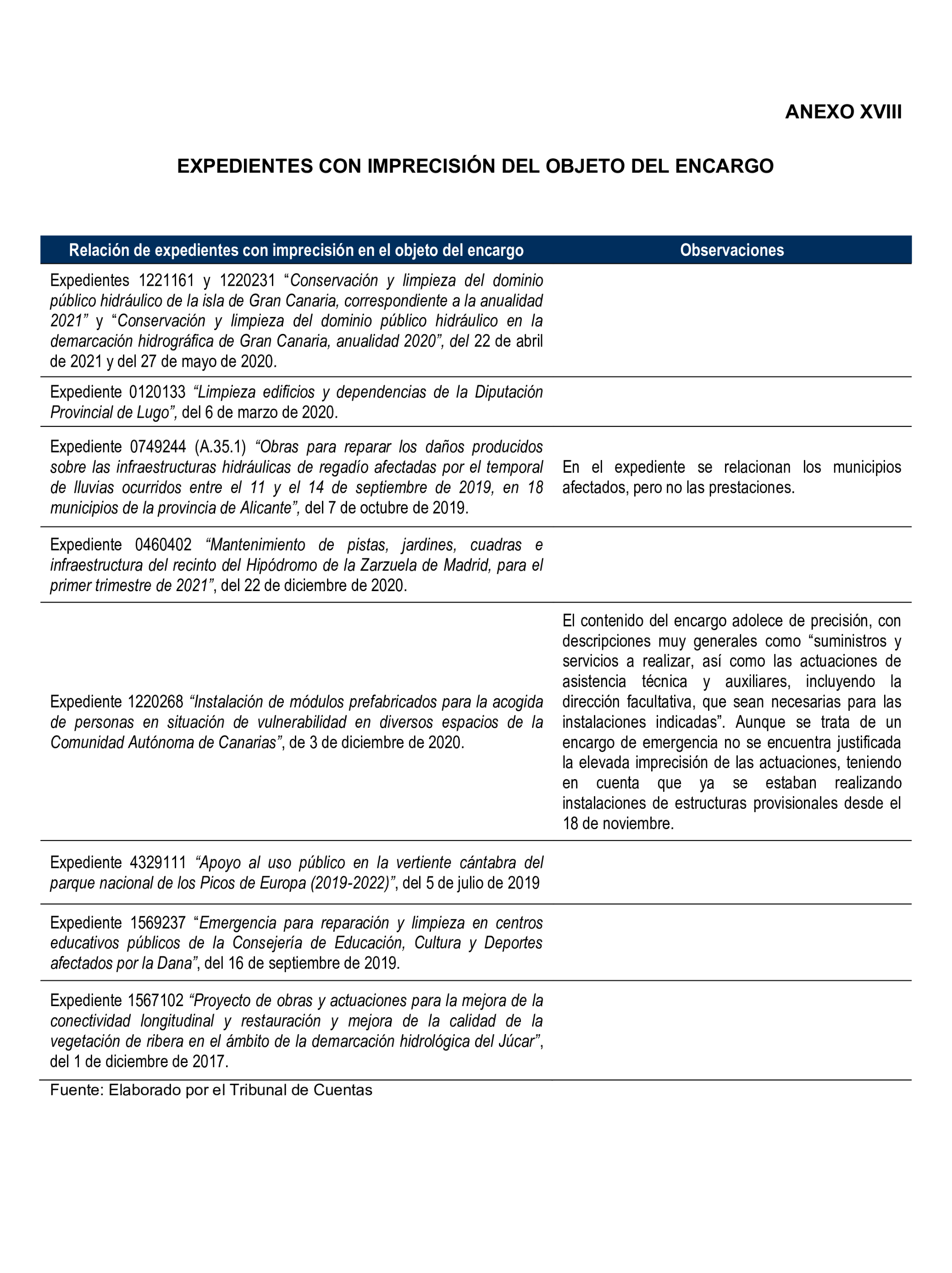

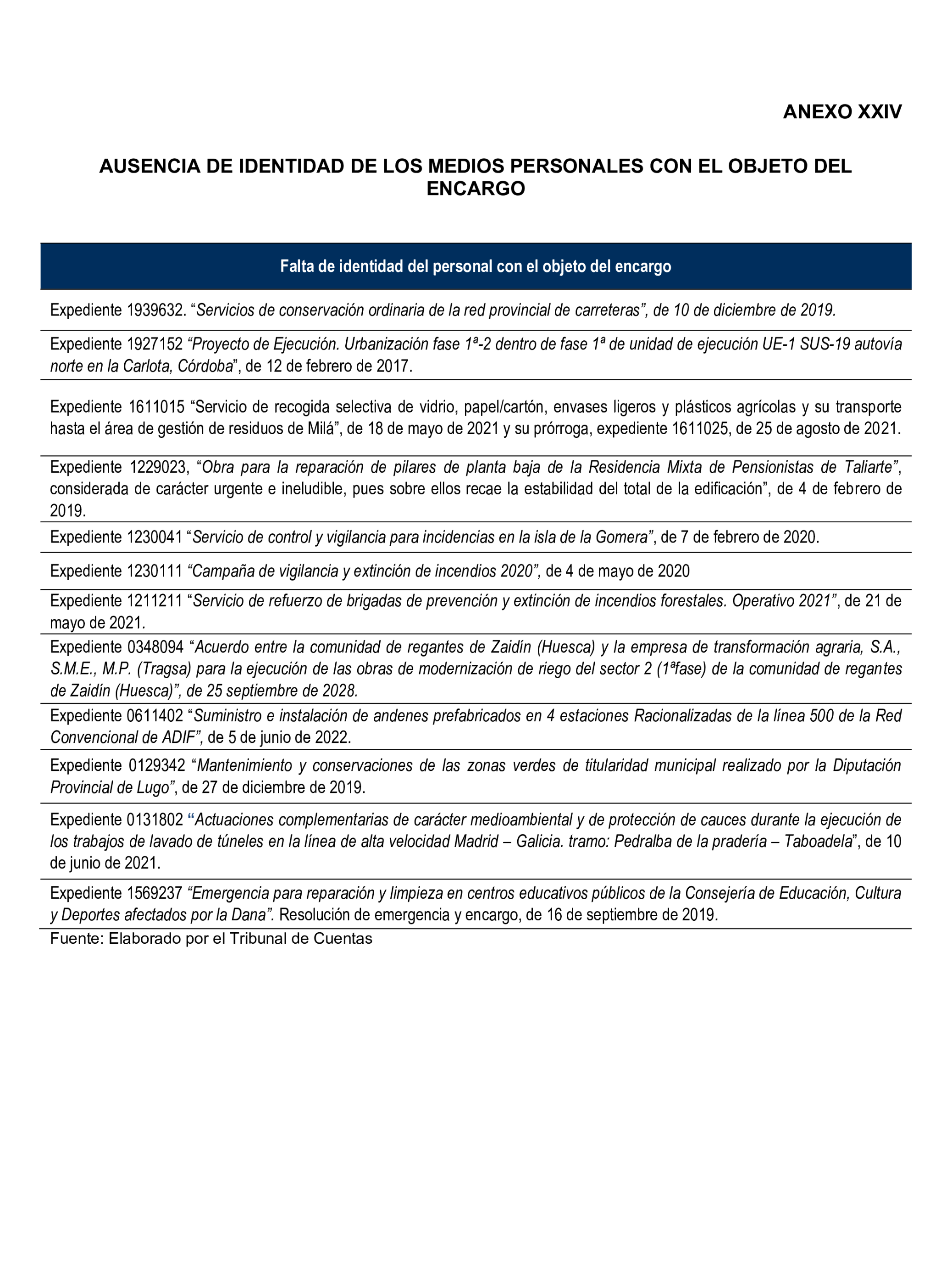

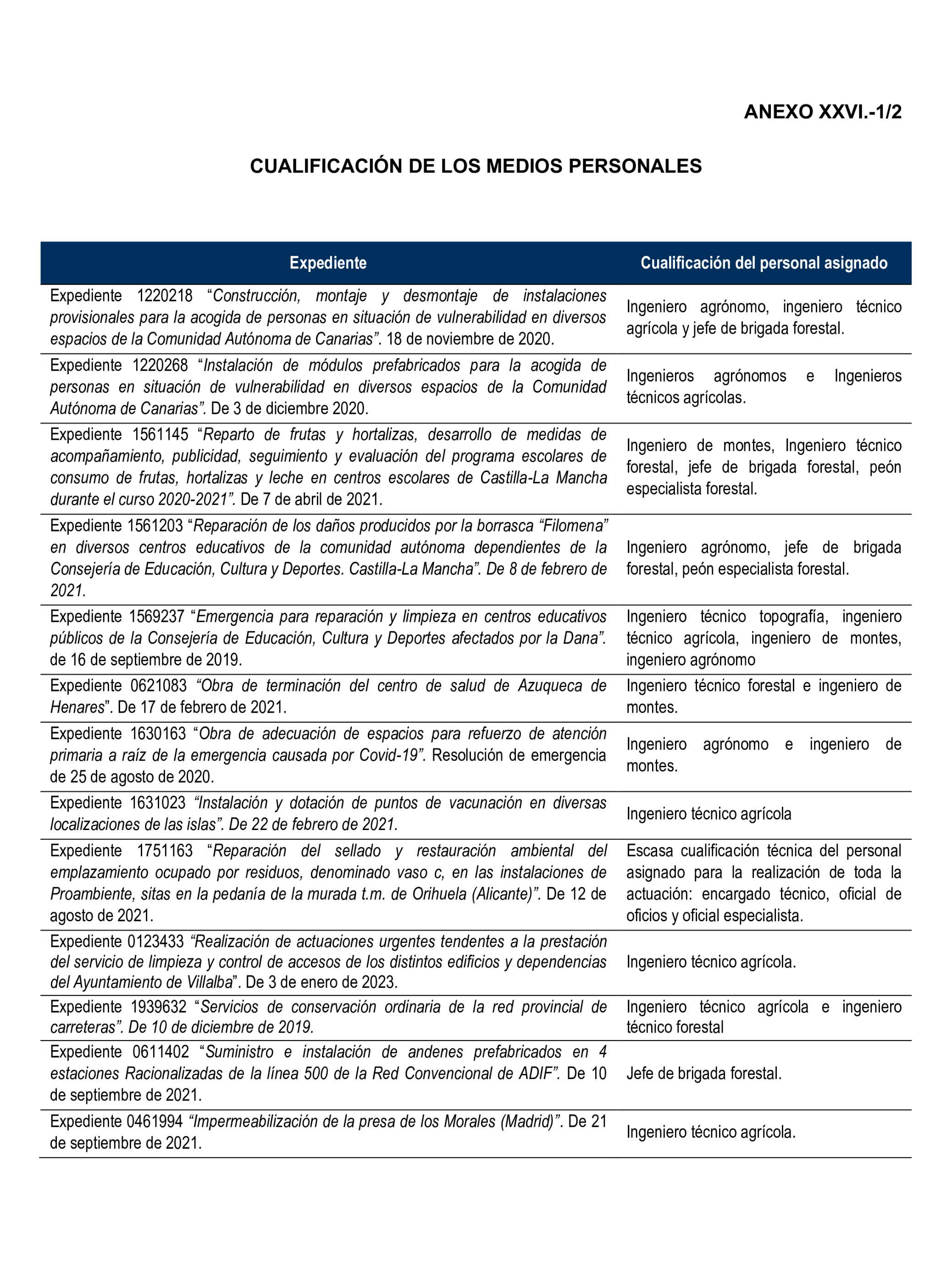

- Asegurarse, antes de formalizar el encargo, de dejar constancia en el expediente de la función específica de las actuaciones objeto del encargo y que se encuentra dentro de su objeto social. La mayor parte de los expedientes fiscalizados se encuentran incompletos. Una parte relevante de los encargos están reguladas por los pliegos de prescripciones técnicas y administrativas no de los términos y obligaciones de las partes de los encargos. En aquellos casos en los que se detecte una discordancia entre el encargo y las competencias propias de la entidad, TRAGSA trasladará al correspondiente poder adjudicador la conveniencia de que se valga de otro u otros medios propios cuando exista alguno que tuviera una especialización mayor en esos ámbitos que la propia TRAGSA, sin perjuicio de la aceptación por parte de esta del encargo del que se trate.

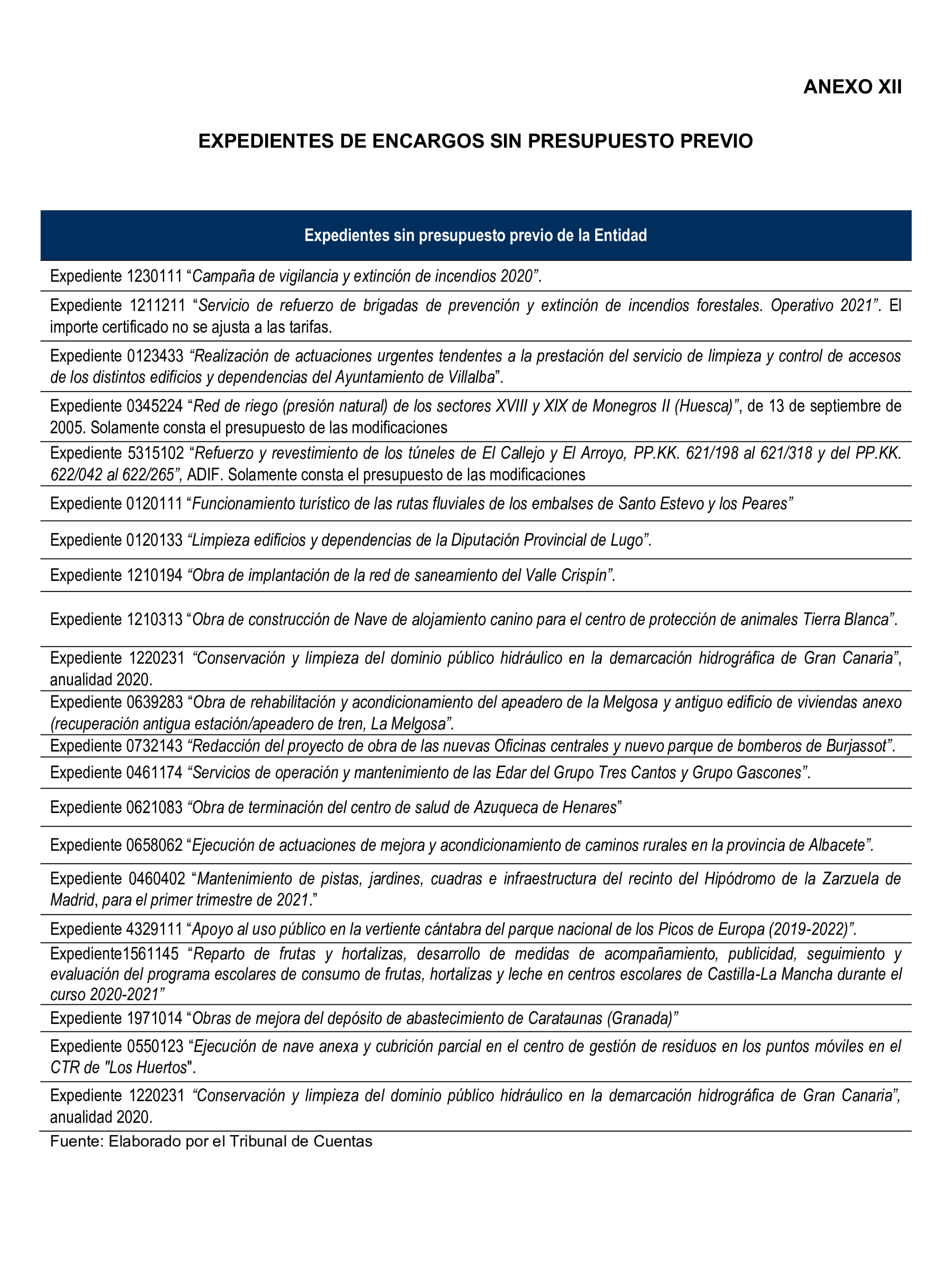

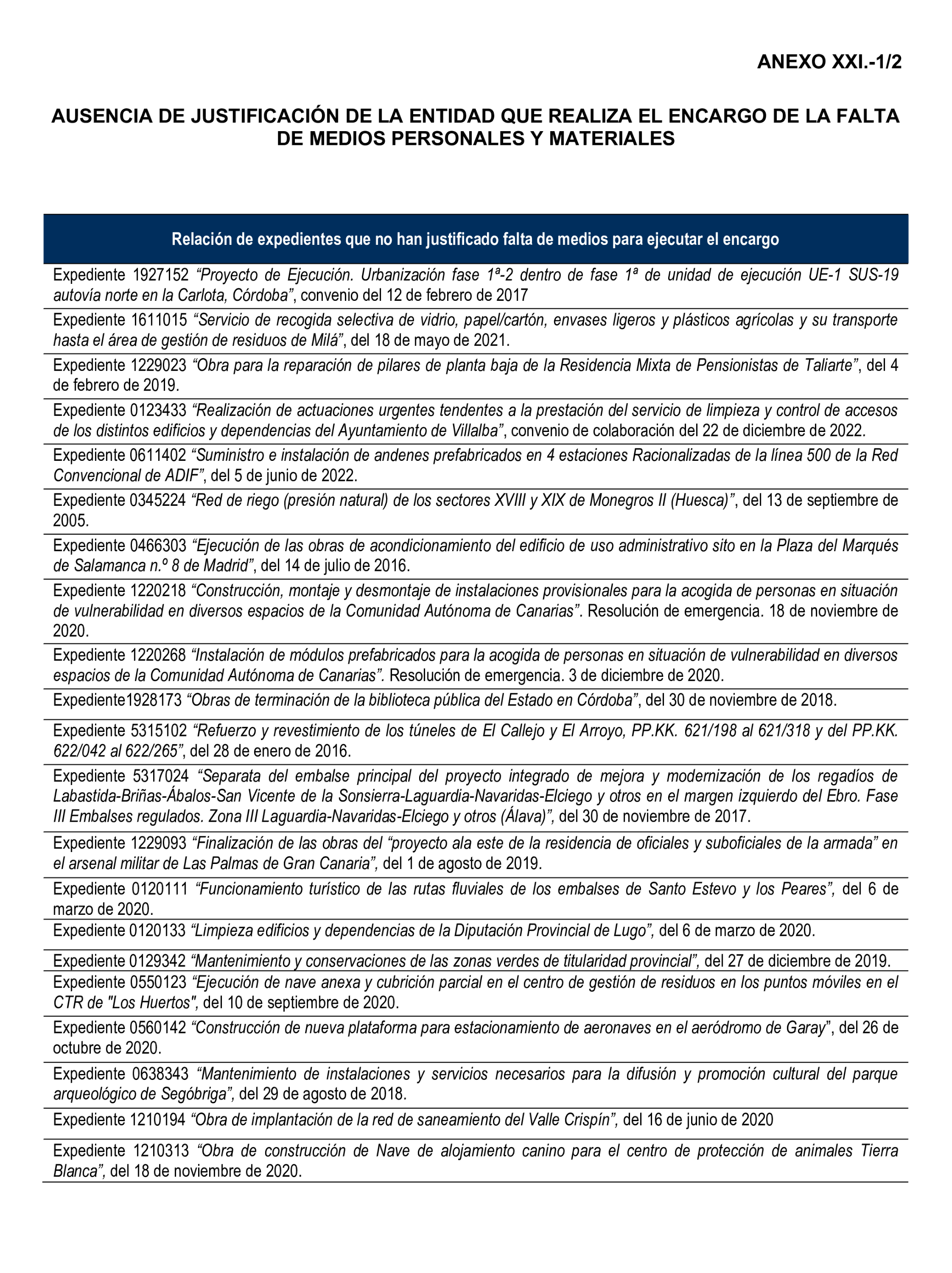

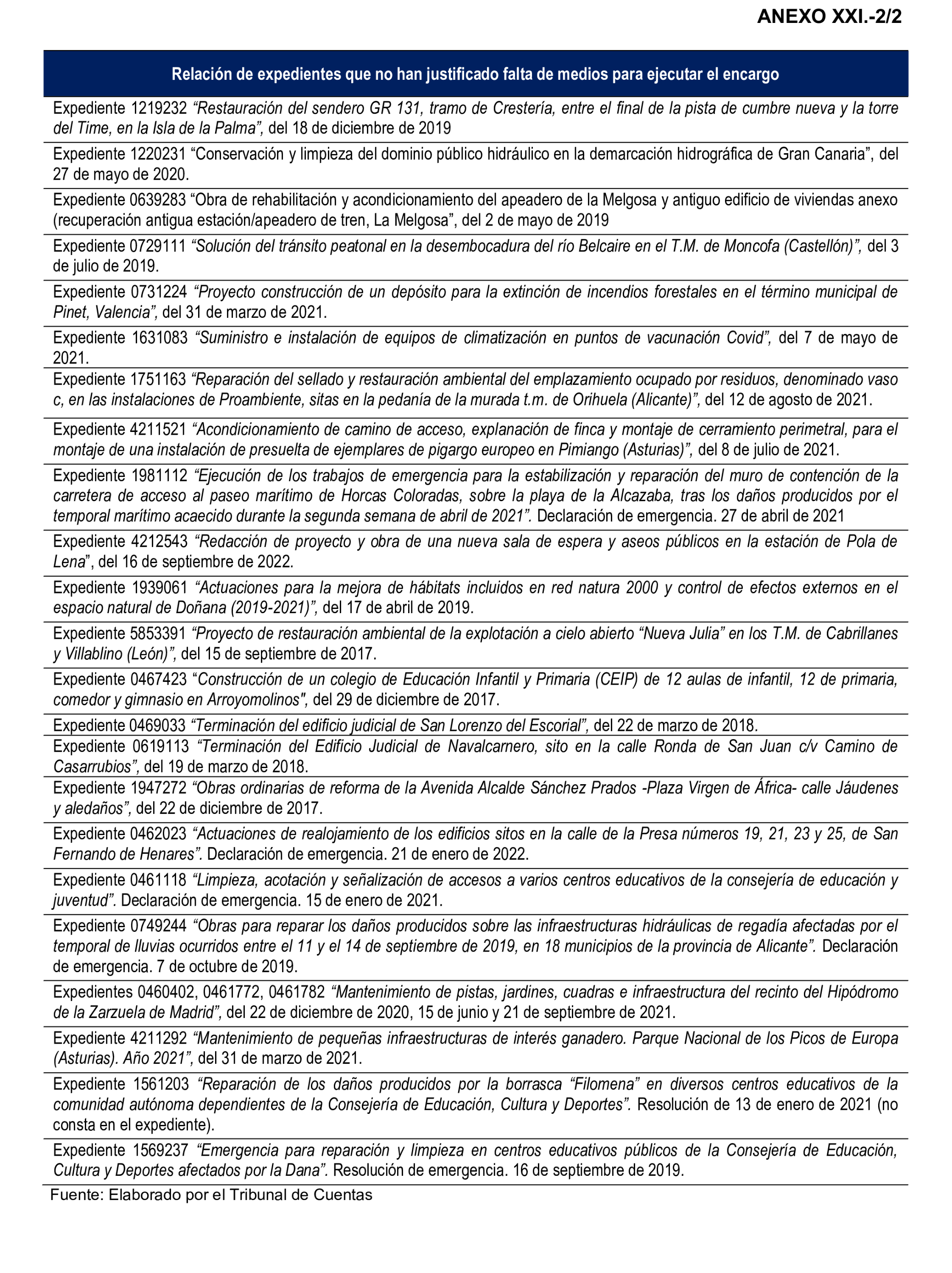

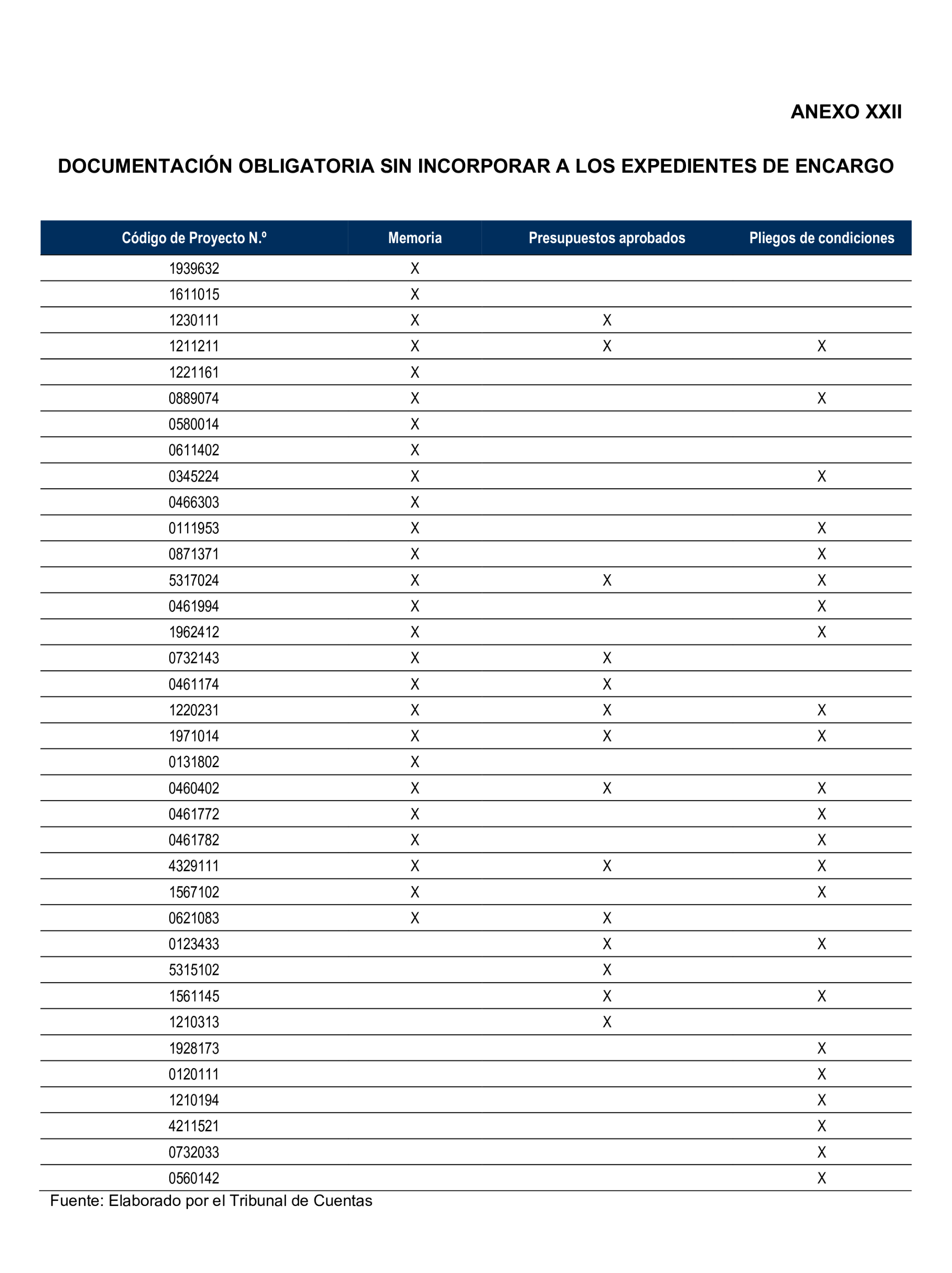

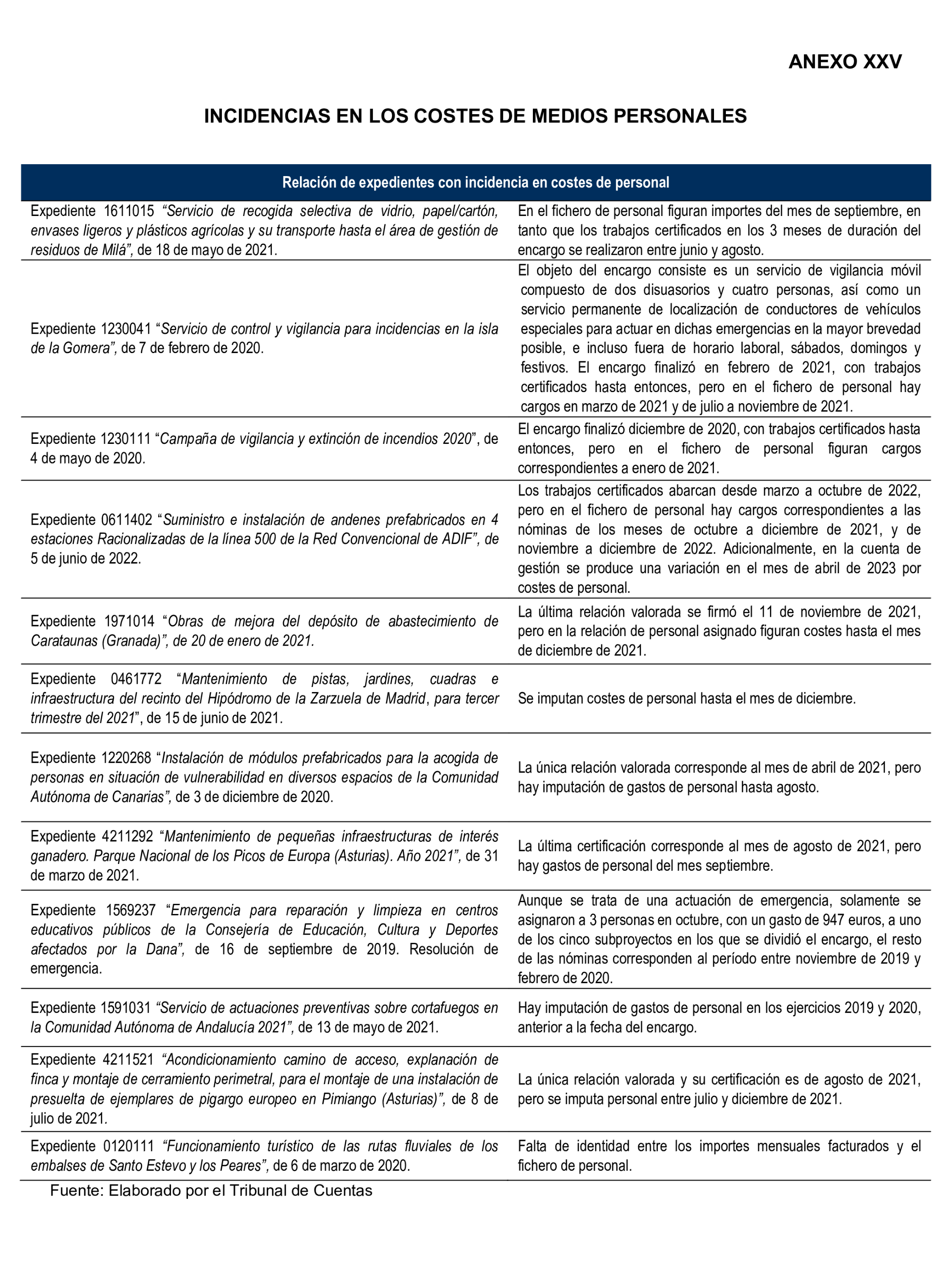

- Confeccionar e incluir en los expedientes un modelo de formulario que permita verificar que los mismos contienen toda la documentación de debe adjuntarse. El 55 % de los expedientes no contienen justificación por parte de la entidad que realiza el encargo de la falta de medios personales y materiales para realizar por sí mismas las actuaciones objeto del encargo. Un 16 % de los expedientes no han dejado constancia de ningún tipo de control o el que han realizado es insuficiente.

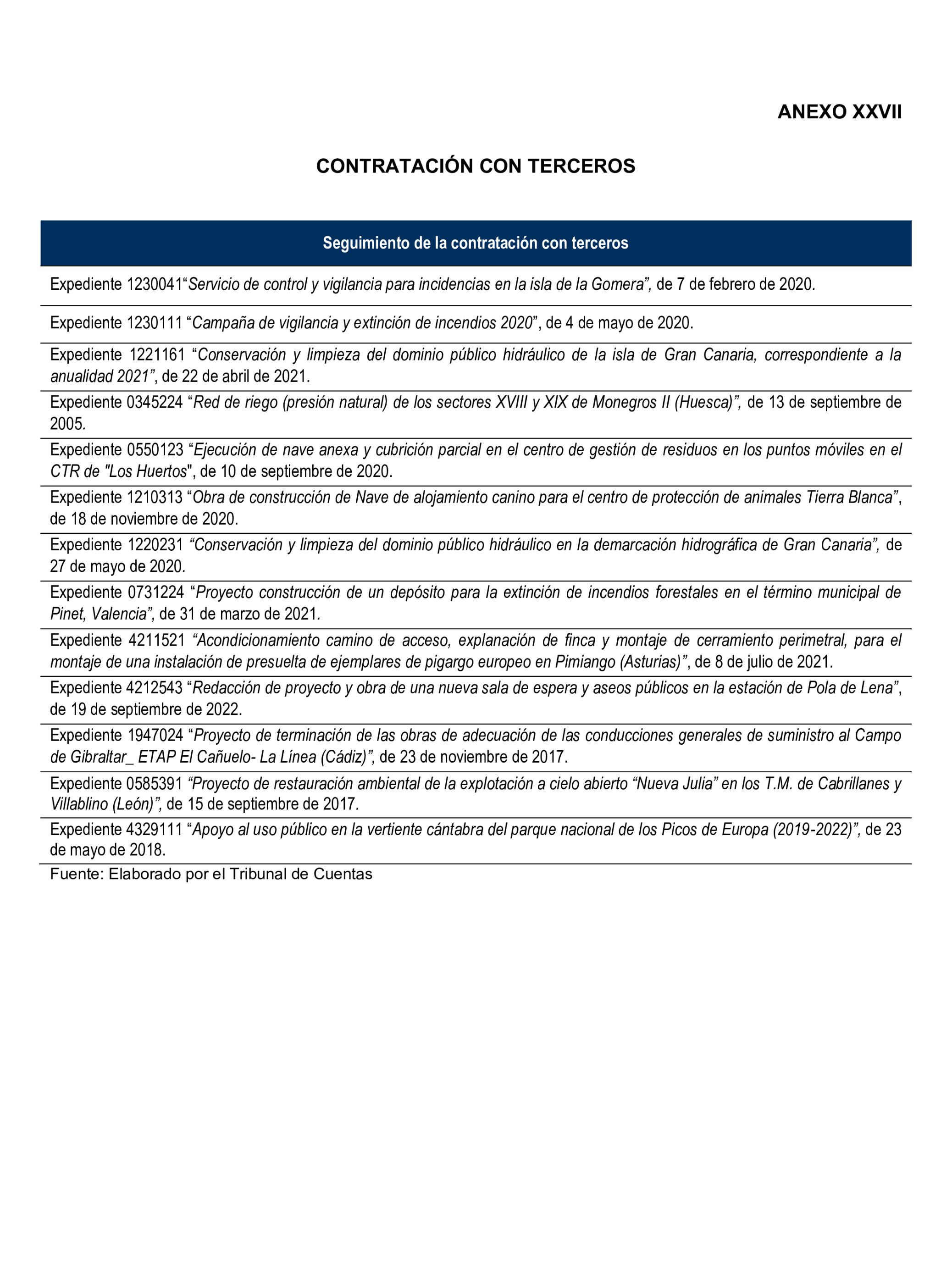

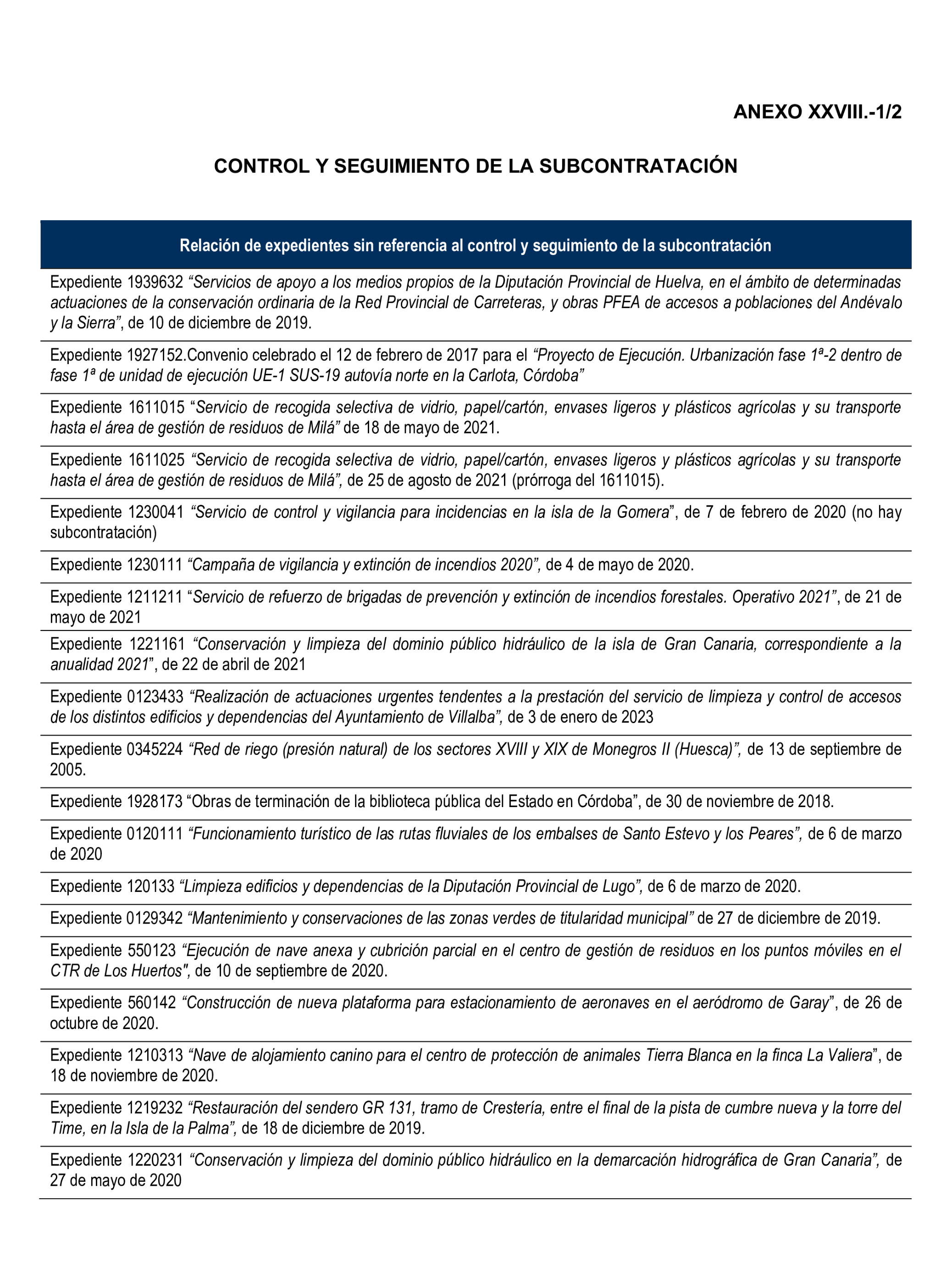

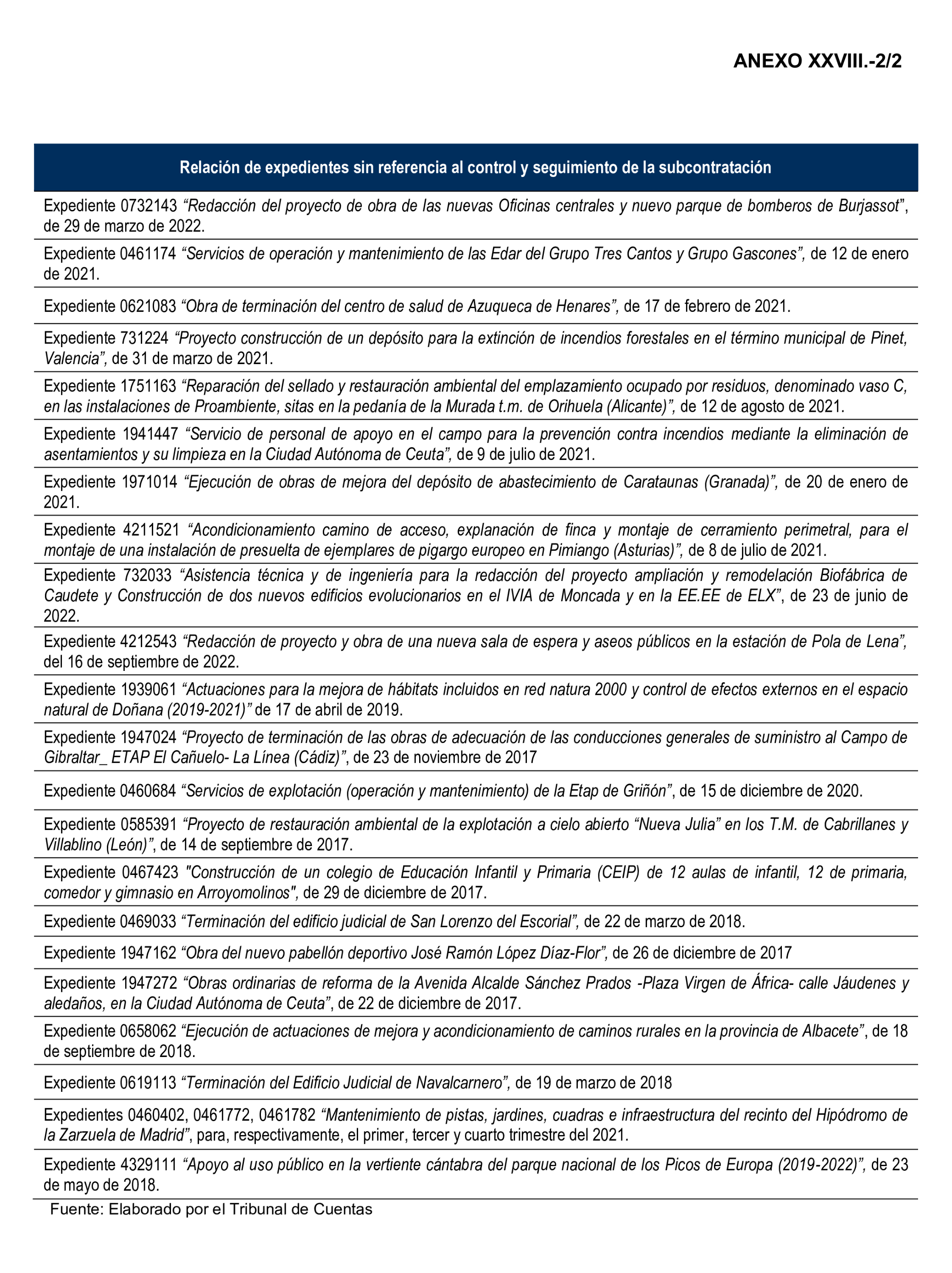

- Implantar un sistema de control y seguimiento inequívoco y eficaz sobre las contrataciones con terceros, distinguiendo con claridad las que se consideran subcontratación, su objeto, importe y encargos para los que se contrata, con el fin de respetar los límites establecidos en los encargos.

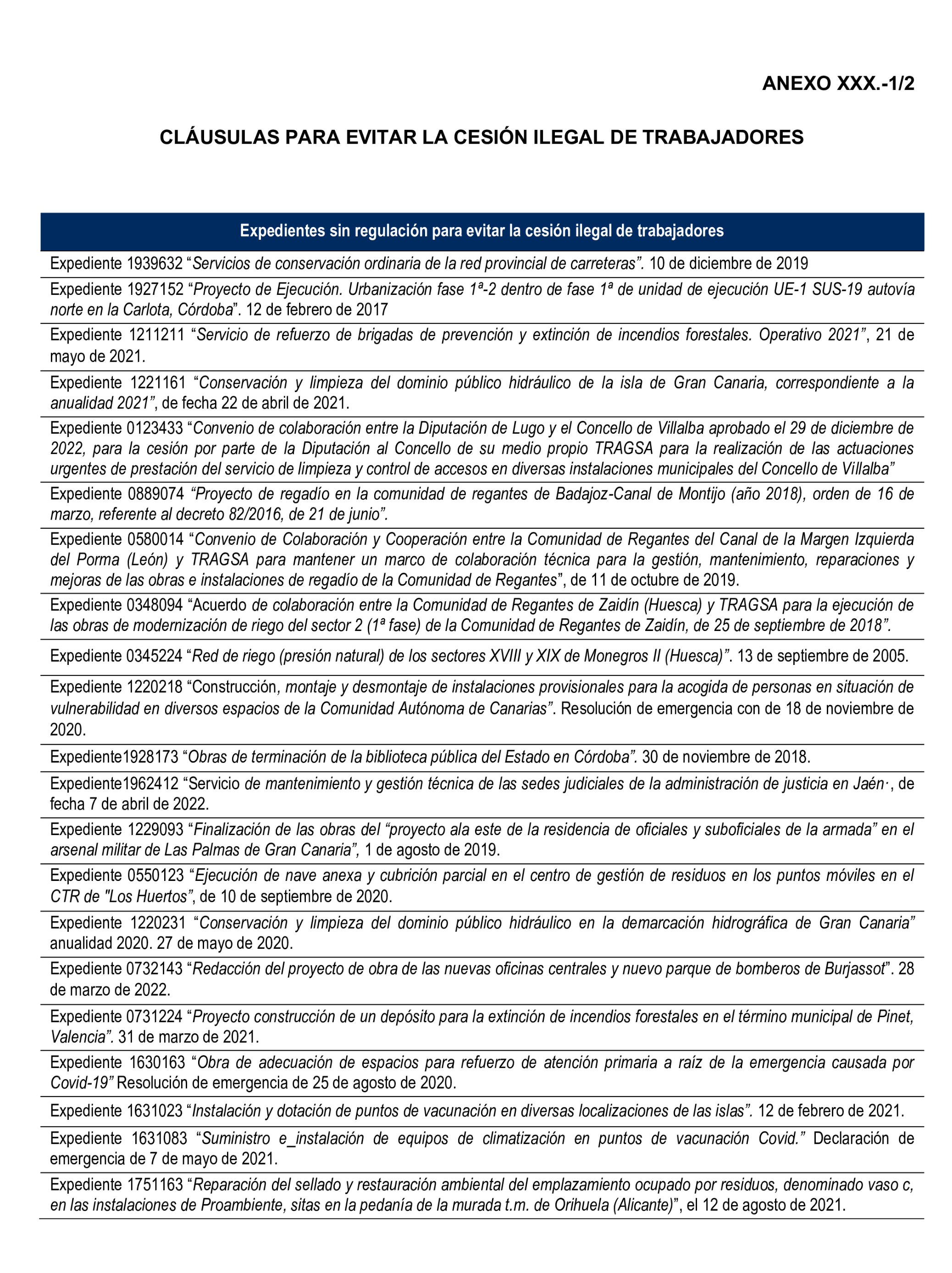

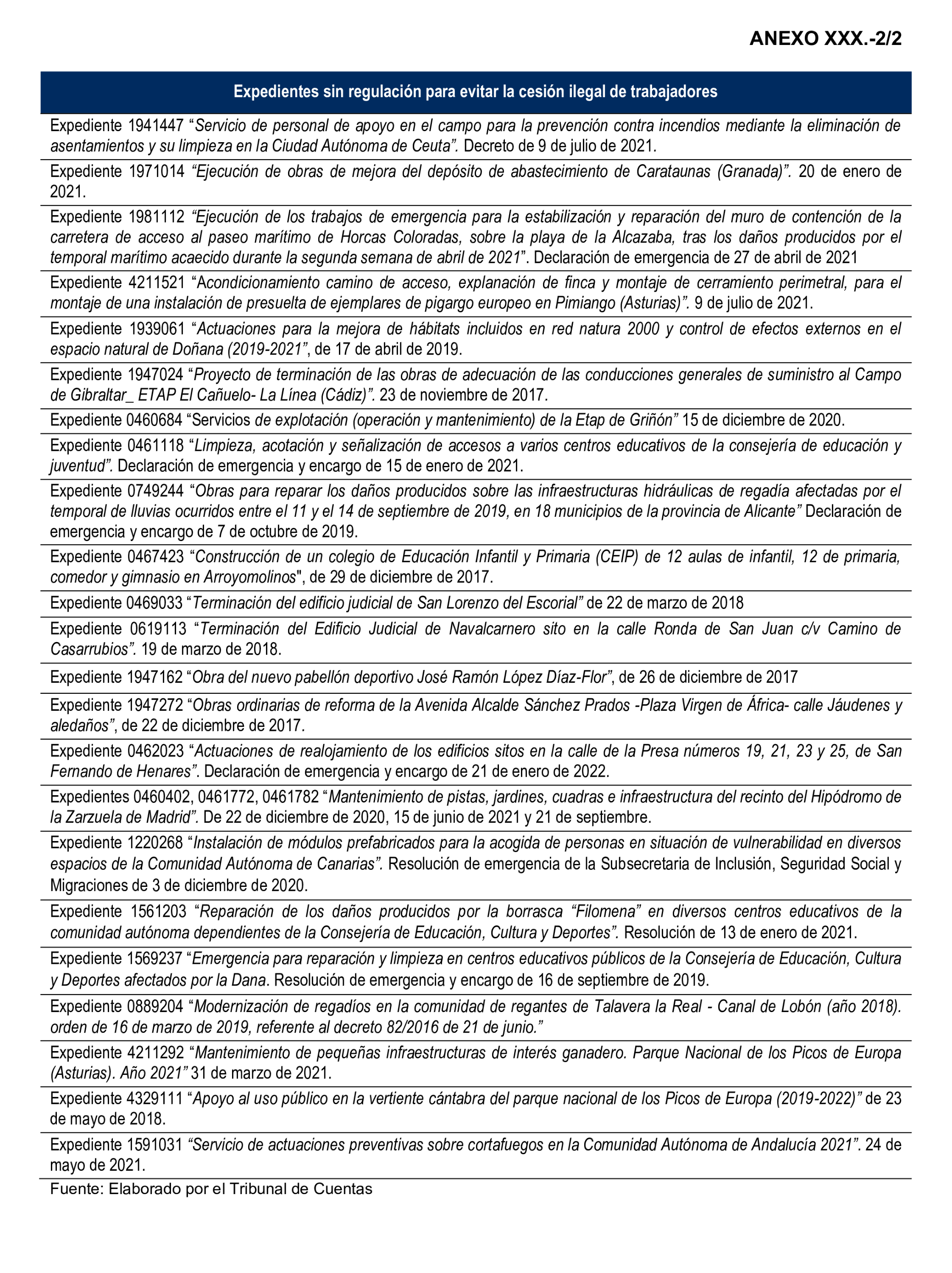

- Formalizar, en las prestaciones de servicios, previamente a los trabajos, que las estipulaciones contengan los requisitos adecuados y suficientes para evitar el riesgo de cesión ilegal de trabajadores.

- Implantar un procedimiento específico de control interno que garantice la aplicación de su instrucción interna en todos sus términos en materia de subcontratación.

- Mejorar su control interno, para que sea un instrumento eficaz en la detección de los riesgos propios de la gestión y del seguimiento de los expedientes.

- Solicitar a los correspondientes poderes adjudicadores la exposición de las circunstancias que concurren para fundamentar la situación de urgencia o de emergencia.

- Poner en conocimiento de los suscribientes del convenio que la relación que se pudiera establecer con la entidad que figure como cesionaria no será la de medio propio, debiendo ser dicha relación definida en términos alternativos, en los supuestos en que el encargo que reciba se produzca en virtud de la ejecución de un convenio en cuyo clausulado se prevea la cesión de TRAGSA como medio propio a un tercero.

4. Instar a Empresa de Transformación Agraria, SA, S.M.E., M.P. (TRAGSA) y a Tecnologías y Servicios Agrarios, SA, S.M.E., M.P. (TRAGSATEC) a:

- Que los encargos formulados y ejecutados, así como los recibidos y llevados a la práctica, estén acompañados de una memoria explicativa que justifique ampliamente los motivos por los que se ejecutan estas actuaciones por empresa diferente a la destinataria del encargo. Si es imprescindible mantener la especialización de los medios propios con los que cuenta la Administración, deberían ser más especializados los encargos dado el considerable número de medios propios con los que cuenta. TRAGSA recibe encargos de todo tipo lejos de objeto social, reforma y desarrollo agrario, forestal y de conservación.

- Solicitar a los correspondientes poderes adjudicadores, en los casos en los que concurra urgencia o emergencia, la exposición de las circunstancias que concurren para fundamentar la situación de urgencia o de emergencia al recibir el encargo del que fueran objeto.

Palacio del Congreso de los Diputados, 22 de octubre de 2024.-El Presidente de la Comisión, Juan Francisco Serrano Martínez.-El Secretario Primero de la Comisión, Salvador de Foronda Vaquero.

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es

Estas imágenes pertenecen a boe.es